O Banco Central quer ajudar Lula na eleição?

O Banco Central (BC) divulgou nest terça-feira (23) um comunicado sobre a última reunião, no qual explica a decisão de reduzir a taxa Selic, que atualmente se encontra em 14,25% ao ano.

A decisão, isoladamente, já chama atenção. Mas o verdadeiro problema não está apenas no corte dos juros. Está na justificativa.

O problema está na projeção do Banco Central sobre a inflação futura. Desde que os cortes de juros começaram, em março de 2026, as próprias projeções do BC mostram uma inflação crescente.

A pergunta que fica é: se a inflação está piorando, por que o Banco Central está reduzindo os juros?

Para entendermos o tamanho do problema, primeiro precisamos entender: (1) o papel dos juros, (2) a inflação e (3) o papel do Banco Central nessa história.

De forma bem simples, os juros são a ferramenta que o BC usa para tentar controlar a inflação. A inflação é o aumento generalizado e sustentado no nível de preços de bens e serviços em uma economia. Com a inflação, a moeda perde poder de compra.

A inflação aumenta por causa de um desequilíbrio agregado, quando a quantidade de dinheiro circulando na economia cresce mais rápido do que a capacidade real de produção de bens e serviços.

Já o papel do BC é usar os juros como uma forma de reduzir ou aumentar os estímulos à economia, tentando levar a inflação para a meta. A decisão da meta de inflação cabe ao Conselho Monetário Nacional (CMN). O CMN é um colegiado composto pelo ministro da Fazenda, pelo ministro do Planejamento e Orçamento e pelo presidente do Banco Central.

Embora as metas de inflação sejam definidas pelos cargos hoje ocupados por Dario Durigan, Bruno Moretti e Gabriel Galípolo, o atual modelo contínuo foi decidido em 2023 e 2024 por seus antecessores Fernando Haddad, Simone Tebet e Roberto Campos Neto.

O CMN decidiu que a meta de inflação seria de 3%, com teto de 4,5% e piso de 1,5%. Isso quer dizer que, em teoria, o BC deveria usar os juros para fazer com que a inflação se aproxime cada vez mais de 3%.

Juros mais altos encarecem o preço do dinheiro. Quando os juros sobem, usar o cartão de crédito, comprar no carnê ou fazer um financiamento fica mais caro. Para empresas e empresários, também fica mais caro tomar empréstimos para comprar uma máquina nova ou contratar mais empregados.

Isso incentiva as pessoas a reduzirem o consumo. Ao mesmo tempo, fica mais atraente emprestar dinheiro ao governo. Essa dinâmica tira dinheiro de circulação e diminui a pressão sobre os preços.

Imagine uma cidade com 10 moradores e apenas uma padaria. Todos os dias, a padaria produz 10 pães, e cada morador compra 1 pão. O padeiro cobra R$ 1,00 por pão. Nesse momento, a economia está em equilíbrio.

Em um belo dia, o prefeito dessa cidade anuncia que vai distribuir R$ 1,00 todos os dias para cada morador comprar pão. Agora, cada morador terá R$ 2,00 no bolso.

Logo pela manhã, no primeiro dia com R$ 2,00 para comprar pão, os moradores correm para a padaria. Cada pessoa pede dois pães em vez de um.

Em um cenário de juros altos, o dono da padaria não consegue comprar mais um forno nem contratar mais funcionários para aumentar a produção, mas, como ele vê que as pessoas estão demandando mais pães, ele aumenta o preço.

Agora, a padaria passa a vender cada pão a R$ 2,00. Os moradores passam a comprar menos pães com a mesma quantidade de dinheiro.

Esse pequeno exemplo serve para demonstrar o cenário econômico do Brasil neste exato momento.

O governo federal usou a expansão dos gastos públicos para aumentar a demanda, fazendo com que as pessoas tivessem mais dinheiro para consumir. As empresas, por outro lado, não conseguem produzir na mesma velocidade.

O papel do BC, segundo o próprio Banco Central, é:

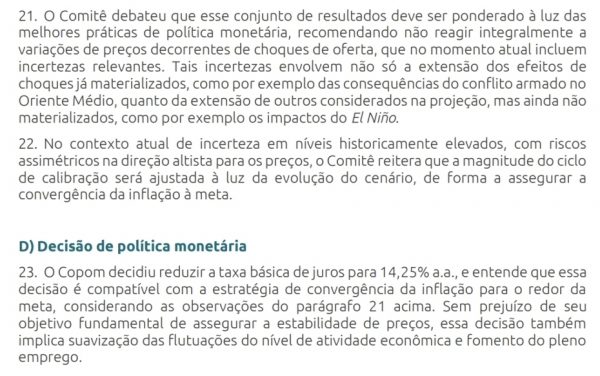

No comunicado da última reunião, o Comitê afirmou que “tal cenário exige cautela por parte de países emergentes em ambiente marcado por elevação da volatilidade de preços de ativos e commodities”.

Também é possível ler no comunicado que “a inflação cheia e as medidas subjacentes aceleraram, distanciando-se adicionalmente da meta para a inflação, superando seu limite superior na última leitura”.

Além disso, os indicadores mostram que a inflação fica acima da meta de 3% — e acima do teto da meta de 4,5% — até o terceiro trimestre de 2027, situando-se em 5,30% e 4,10%, respectivamente.

O comunicado deixa claro que as expectativas de inflação, medidas por diferentes instrumentos e por diferentes grupos de agentes — como economistas e instituições que acompanham a inflação —, permanecem acima da meta em todos os horizontes. Desde a reunião anterior, essas expectativas ficaram ainda mais desancoradas, principalmente para 2028.

A desancoragem das expectativas, em termos simples, significa que as pessoas acreditam cada vez menos que o BC conseguirá trazer a inflação para dentro da meta. Isso faz com que empresas comecem a reajustar preços, trabalhadores passem a pedir salários maiores e investidores exijam juros mais altos.

O BC reconheceu que a demanda elevada está pressionando a inflação e que isso requer uma política monetária contracionista. Também reconheceu que a última leitura do IPCA, índice que mede a inflação, já está acima do limite superior da meta.

O argumento apresentado foi que, para trazer a inflação de volta à meta de forma mais rápida, seria necessário elevar os juros ou mantê-los altos por um período maior. Essa ação, segundo o BC, poderia criar efeitos contraproducentes para a própria inflação, porque o Banco Central vinha reduzindo juros. Mudar essa direção poderia gerar volatilidade.

O Comitê achou por bem reduzir os juros com base na fé de que um possível cessar-fogo na guerra do Oriente Médio e os efeitos do El Niño possam ajudar a diminuir a pressão sobre os preços e, consequentemente, ajudar a inflação a voltar para a meta.

A verdade é que o BC precisa torcer para que fatores que ele não controla possam ajudá-lo. Nada disso seria necessário se o governo federal não fosse populista e irresponsável com os gastos públicos.

O governo federal faz populismo por meio da redistribuição de renda, usando programas sociais e crédito do BNDES para manter a taxa de desemprego artificialmente baixa.

Isso cria um cabo de guerra entre o BC e o governo federal. O governo federal usa os gastos públicos para manter o desemprego baixo e garantir que a população mais carente continue consumindo. Do outro lado, o BC mantém os juros elevados para que o consumo diminua.

Um aumento dos juros também pode gerar desemprego. O problema é que este é um ano de eleição. E desemprego significa uma população com raiva do governo.

Se os dados mostram que a inflação não vai voltar para a meta, se o BC tem o dever de manter a inflação dentro da meta e de defender o poder de compra da moeda, assegurado pela Constituição, por que o Banco Central reduziu os juros?

Não é objetivo do Instituto Liberal divulgar teorias da conspiração. Porém, em se tratando de PT, Lula, do contexto atual e do passado recente, fica muito difícil não pensar em interferência política.

O cenário atual é muito parecido com o cenário de 2014, durante o governo Dilma II. A economia crescia, mas desacelerava; o desemprego estava baixo; a inflação estava acima da meta; e o Banco Central, sob Alexandre Tombini, reduzia juros.

A economia desabou repentinamente depois que Dilma venceu a eleição. Tudo mudou porque existia a expectativa de que Aécio Neves poderia ganhar.

Não sabemos se a história se repetirá exatamente da mesma forma, mas Lula está liderando as pesquisas de intenções de voto e não demonstra nenhum sinal de que pretende fazer um ajuste fiscal.

Não dá para tomar atitudes semelhantes e esperar resultados diferentes. Como disse Eduardo Cunha: que Deus tenha misericórdia desta nação.