Sistema tributário brasileiro: injusto sob todos os aspectos

Antes de quaisquer outras considerações, cabe esclarecer que todo tributo é, por definição, um ônus forçado aos cidadãos. Não se trata de uma escolha voluntária, mas de uma imposição. Apesar disso, os liberais clássicos os aceitam pela necessidade de financiamento da força estatal, necessária para que tenhamos assegurados nossa segurança individual e coletiva (“se os homens fossem anjos, não precisaríamos de governo” – já dizia James Madison), além dos serviços de infraestrutura que, por dificuldade de individualização e cobrança, não seriam interessantes à iniciativa privada (urbanização, arruamento e iluminação pública, por exemplo).

Em síntese, embora cobrados de forma coercitiva, os tributos pressupõem (ou deveriam) uma contraprestação do Estado em serviços universais, colocados à disposição de todos de forma indiscriminada, ainda que alguns possam optar por não utilizá-los.

Encontra-se amplamente disseminada no imaginário popular a ideia de que tributação justa é aquela que impõe os ônus mais elevados às rendas mais altas da sociedade, enquanto dispensa desses mesmos ônus as rendas mais baixas. Não resta dúvida que por trás de tal raciocínio está a famigerada distribuição da renda, menina dos olhos da esquerda. Mas será que esta fórmula é realmente a mais justa, ou melhor, a menos injusta do ponto de vista moral, e a mais adequada do ponto de vista econômico?

A idéia de um imposto direto sobre a renda parte da premissa de que, sendo todos iguais perante a lei, sob uma mesma alíquota, cada um contribuiria proporcionalmente aos respectivos ganhos. Assim, se a renda de Pedro é de $1.000.000 e a de João apenas $10.000, a contribuição de Pedro, embora nominalmente bem maior que a de João, será rigorosamente igual, em termos relativos ou proporcionais à renda.

O problema com o imposto de renda se instala a partir do momento em que o Estado, em nome de uma tal “justiça social”, começa a tratar os dois de forma diferente, impondo a Pedro um esforço maior que o de João, através da progressividade de alíquotas. Além de injusta do ponto de vista moral, a ideia também é absurda em termos econômicos, pois produz incentivos errados, desestimulando justamente os mais produtivos.

Há uma famosa historinha que bem ilustra isso: conta-se que um professor de economia, diante da insistência de uma jovem turma quanto à suposta superioridade do modelo socialista, propôs a ela a seguinte experiência. As notas de todos seriam equalizadas pela média. Assim, as melhores seriam rebaixadas e as piores automaticamente elevadas, a fim de que todos tivessem os mesmos resultados no final. No primeiro teste, a média geral foi B. Alguns ficaram meio chateados, mas a maioria gostou do resultado. Para o segundo teste, os alunos que haviam estudado pouco no primeiro, estudaram menos ainda, enquanto os que haviam estudado muito resolveram não se esforçar tanto. Resultado: para infelicidade geral, a média desse segundo teste foi D. Na terceira prova, como era de se esperar, pelo menos para quem conhece um pouco da natureza humana, a média geral foi um retumbante F.

O bom professor ensinou na prática que o sistema socialista sempre falharia no final. Explicou que, pela lei dos incentivos, quando a recompensa é grande, os esforços para o sucesso também o são – porém quando o governo toma para si a parte do leão (sem trocadilho), as pessoas perderão o incentivo para o trabalho duro.

Antes de falar sobre os impostos sobre o consumo, cabe um parêntese para uma informação sobre a qual pouca gente se dá conta: todo e qualquer imposto incide sobre a renda do contribuinte, ainda que, formalmente, ele possa ter como fato gerador o consumo ou o patrimônio, uma vez que qualquer tributo subtrai parte da renda do indivíduo. Ao fim e ao cabo, todos os impostos são sempre pagos pelos indivíduos, sejam na qualidade de investidores, trabalhadores ou consumidores, ainda que o seu recolhimento aos cofres públicos seja realizado por pessoas jurídicas.

Feitas essas observações, falemos um pouco agora dos impostos sobre o consumo. Diferentemente do que ocorre nos Estados Unidos, por exemplo, onde esse é um imposto direto, cobrado e destacado no preço final de venda, aqui no Brasil tal imposto é cobrado de forma indireta, ou seja, já vem embutido no preço cobrado pelo comércio e indústria. Lá nos EUA, onde as alíquotas variam de 6 a 9%, dependendo do estado, os consumidores sabem exatamente quanto estão pagando de imposto em cada compra. Se o preço da vitrine é $100, por exemplo, no caixa da loja o valor final pago variará de $106 a $109. Trata-se de uma forma muito mais honesta e transparente de cobrar impostos do que a utilizada aqui, onde o contribuinte, muitas vezes, não tem a menor noção de quanto paga de imposto em suas compras – vejam, por exemplo, este vídeo, produzido pelo Instituto Millenium no “dia da liberdade de impostos”.

A total falta de transparência e a cobrança indiscriminada de impostos indiretos traz consigo duas grandes vantagens para os governos. Ao mesmo tempo em que mantém os pagadores de impostos na mais completa ignorância, reduzindo sobremaneira a revolta da população por pagar impostos tão elevados, além de minimizar a cobrança por melhores serviços, induz o povão, cuja renda bruta do trabalho está isenta do imposto de renda, a pensar que só os ricos pagam imposto, quando, na verdade, proporcionalmente à renda, eles talvez paguem muito mais.

Isso porque o nosso sistema tributário, ao contrário do que alardeiam os políticos e burocratas, longe de ser progressivo, é na verdade regressivo. Enquanto, por exemplo, as alíquotas de imposto sobre valor adicionado (correspondentes aos nossos IPI, ICMS, PIS, COFINS, CIPE e outros), embutidas nos preços dos produtos e serviços, variam de 4,2% a 19,4% na Europa, de 3,9% a 7,3% na Ásia e de 10,7% a 20,6% na A.L., aqui no Brasil elas variam entre inacreditáveis 18,5% e 135,1% (vide estudo da FIPE aqui).

Só para se ter uma ideia do absurdo que isso representa, a carga tributária escondida no preço de 1 kg de açúcar, de acordo com cálculos do IBPT – Instituto Brasileiro de Planejamento Tributário -, era de 68% em 2007, a mesma do detergente de cozinha. No leite, a carga era de 51%, na margarina 59%, e por aí vai. Esse imposto é pago, de forma absolutamente igual, tanto por ricos quanto por pobres. Entretanto, o peso do consumo de um litro de leite, um quilo de açúcar, um frasco de detergente ou um pacote de manteiga no orçamento dos mais pobres é muito maior, já que o percentual da renda desses últimos destinado ao consumo é também muito maior.

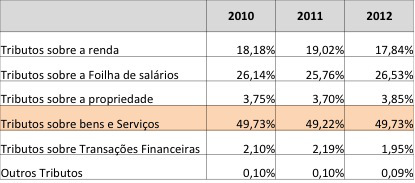

O problema é como consertar isso, já que 49% da nossa arrecadação vêm de impostos indiretos, segundo dados da Receita Federal (vejam a tabela abaixo, publicada originalmente no blog do economista Mansueto de Almeida), enquanto a média da OCDE, por exemplo, é de 33%.

Estrutura da Arrecadação de Impostos e Contribuições no Brasil -2010-2011-2012

Essa anomalia (mais uma jabuticaba brasileira) acontece basicamente em função do descompasso entre a altíssima carga tributária brasileira e o baixo nível de renda dos seus cidadãos.

Por exemplo, a renda mediana anual, por domicílio, nos EUA, era de US$ 51 mil em 2012, enquanto a faixa de isenção do imposto de renda por lá é, em média, de US$ 9 mil, ou 18% da renda mediana. Já no Brasil, segundo Mansueto de Almeida, a renda mediana mensal é de mais ou menos R$ 1.200, enquanto a faixa de isenção do imposto de renda é perto de R$ 1.800, ou 150% da renda mediana. Se fôssemos replicar a estrutura do imposto de renda dos EUA, a faixa de isenção deveria ser de meros R$ 216 – o que seria politicamente inviável, uma vez que o salário mínimo Brasil é de pouco mais de 700 Reais.

Em resumo, com uma carga tributária tão elevada e níveis médios de renda tão baixos, não resta muita opção senão continuar taxando fortemente o consumo, via impostos indiretos, punindo mais quem ganha menos, além de elevar de forma desmesurada os preços de produtos e serviços.

“Por exemplo, a renda mediana anual, por domicílio, nos EUA, era de US$ 51 mil em 2012, enquanto a faixa de isenção do imposto de renda por lá é, em média, de US$ 9 mil, ou 18% da renda mediana. Já no Brasil, segundo Mansueto de Almeida, a renda mediana mensal é de mais ou menos R$ 1.200, enquanto a faixa de isenção do imposto de renda é perto de R$ 1.800, ou 150% da renda mediana. Se fôssemos replicar a estrutura do imposto de renda dos EUA, a faixa de isenção deveria ser de meros R$ 216 – o que seria politicamente inviável, uma vez que o salário mínimo Brasil é de pouco mais de 700 Reais.”

Sinceramente não entendi essa conta, misturou renda anual (USA) com mensal (BR), ficou muito dificil pra quem não entende de imposto de renda. Como comparar os 18% com os 150%? Da onde saiu essa proporção?

Desculpe o excesso de perguntas.

Comparou-se nos dois casos a proporção entre renda mediana e faixa de isenção do imposto. Usamos anual nos EUA e mensal no Brasil somente porque esse é o hábito nos dos países em tela. Se você transformar a renda brasileira em anual, assim como a faixa de isenção (basta multiplicar as duas por 12), a proporção (150%) permanece a mesma (1800×12/1200×12=1,5).