PEC da Reforma da Previdência: alguns comentários

Um dos temas mais discutidos no passado recente, a reforma da previdência, finalmente teve a proposta de emenda à Constituição divulgada semana passada pelo Ministério da Economia. Isso que foi apresentado ainda precisa passar pelo Congresso, por isso alguns pontos podem ser modificados, e, com isso, a economia ser menor do que a esperada (R$ 189 bilhões em quatro anos, R$ 1,165 trilhão em dez anos e R$ 4,5 trilhões em vinte anos). As tabelas e gráficos deste artigo são da apresentação da PEC, ou seja, do próprio texto da proposta, disponível no site do Ministério da Economia. Além de novas regras, tanto para o RGPS quanto para o RPPS, também há diferentes regras de transição. Para os militares das forças armadas, “será promovida a apresentação de projetos de lei em separado, promovendo ajustes fiscais em seus sistemas”.

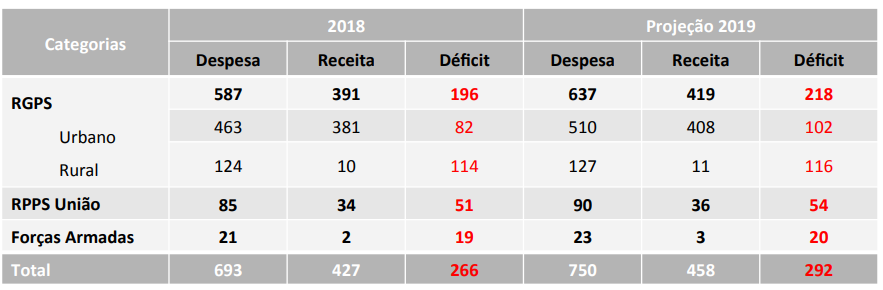

Antes de começar a falar da reforma propriamente dita, é bom lembrar dos números. O déficit da previdência total é superior aos R$ 350 bilhões, já que é preciso somar ao déficit do RGPS (setor privado) e do RPPS da União (civis e militares) o déficit de estados e municípios, que foi próximo aos R$ 100 bilhões em 2017. Isso tudo equivale a 5,5% do PIB, aproximadamente. Com isso, fica claro que esse problema fiscal precisa ser resolvido.

Além do mais, a reforma também tem um caráter de tentar diminuir os privilégios. Quase metade do déficit total é referente aos mais de dois mil RPPS existentes (União, Estados e Municípios), só que são quase quatro milhões de funcionários públicos nos três níveis de governo contra mais de trinta milhões do INSS. As aposentadorias do RGPS do setor urbano por tempo de contribuição são superiores às aposentadorias por idade, sendo que os trabalhadores mais pobres não conseguem contribuir tempo suficiente para se aposentar, somente por idade.

Abaixo alguns comentários sobre a PEC da “Nova Previdência”.

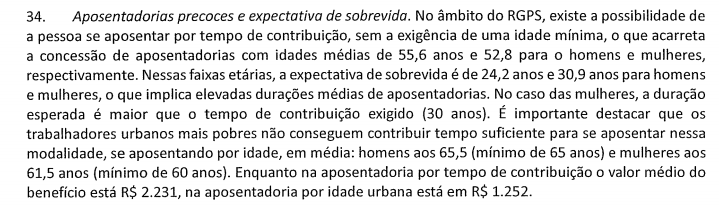

O item 34 da PEC trata de um assunto fundamental da reforma. Pela regra atual, no RGPS, com a aposentadoria por tempo de contribuição (30 para mulheres e 35 para homens), acarreta a concessão de aposentadorias com idades médias de 55,6 anos (homens) e 52,8 anos (mulheres). Lembrando que nessas faixas etárias, a expectativa de sobrevida é de 24,2 anos (homens) e 30,9 anos (mulheres). Com a regra nova proposta, não há mais aposentadoria por tempo de contribuição. É preciso ter a idade mínima de 62 anos para as mulheres e 65 anos para os homens, além de 20 anos de contribuição mínima.

Outra questão relevante é da aposentadoria rural. No artigo “A importância da Reforma da Previdência: uma questão de matemática e não de ideologia! – Dados de 2018 Atualizados”, publicado no Instituto Liberal, há o seguinte trecho: “Dentre o RGPS, pode-se separar entre trabalhadores rurais e urbanos. O déficit dos trabalhadores urbanos corresponde a 42% do déficit do RGPS, contra 58% dos trabalhadores rurais. Isso acontece porque a arrecadação dos trabalhadores rurais é baixa (menos de R$ 10 bilhões), contra mais de R$ 120 bilhões de benefícios pagos. Dos mais de 30 milhões de beneficiários do RGPS em 2018, quase 70% eram trabalhadores urbanos, contra pouco menos de 30% de trabalhadores rurais”. Pela nova regra, a idade mínima passa para 60 anos (ambos os sexos), além de contribuição por 20 anos.

A questão previdenciária é um grande problema para a União, mas para Estados e Municípios, também. No artigo “Déficit da Previdência: Uma Preocupação Também dos Estados!”, também publicado no Instituto Liberal, há o seguinte trecho: “Um problema dos Estados é que a maior parte dos seus servidores são professores e militares, classificados como ‘aposentadorias especiais’, já que esses profissionais se aposentam mais cedo que as demais carreiras do Executivo. As reposições desses servidores, portanto, são mais frequentes e, consequentemente, mais onerosas. (…) Em média, os professores compõem cerca de 50% dos inativos do Poder Executivo, enquanto os militares compõem cerca de 15%. Nos Estados de Minas Gerais, Rio Grande do Sul e Santa Catarina, essa taxa é maior do que 80%”. Pela nova regra proposta, os professores de ambos os sexos só poderão se aposentar aos 60 anos, com trinta anos de tempo de contribuição. Pela regra atual, não há idade mínima e o tempo de contribuição é de 25 anos (mulheres) e 30 anos (homens). As novas regras de benefícios para o RPPS da União também valem para Estados, Municípios e DF.

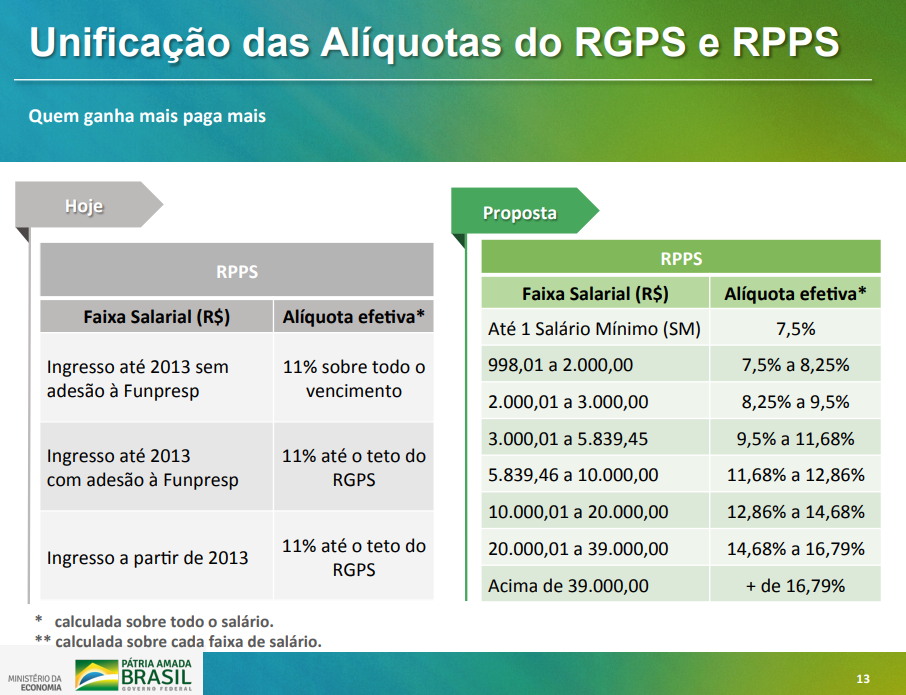

Sobre o RPPS, a proposta prevê aumentos de alíquotas conforme o salário. “Quem ganha mais, paga mais”. Por exemplo, atualmente o servidor que recebe um salário de R$ 30 mil contribuu com R$ 3300 (alíquota de 11%). Pela proposta de alíquota progressiva, esse servidor contribuiria com R$ 4835,83 (alíquota de 16,11%). As alíquotas seriam entre 7,5% (para quem recebe até um salário mínimo) até 16,79% (para quem recebe mais de R$ 39 mil).

Além da questão fiscal, uma “maior equidade e justiça social” também tem uma grande importância na reforma, já que alguns princípios são “sistema justo e igualitário”, onde o rico se aposentará na idade do pobre e “quem ganha menos paga menos”. Nesses itens também há a discussão sobre as diferenças entre os funcionários do setor privado e os servidores públicos. Uma das desigualdades no sistema atual ocorre onde “ricos tendem a se aposentar mais cedo e com maiores valores” e “pobres tendem a se aposentar mais tarde e com menores valores”. No primeiro caso, no setor urbano, os trabalhadores “socialmente mais favorecidos (maior renda, formalidade, estabilidade ao longo da vida laboral e melhores condições de trabalho)” tendem a se aposentar por tempo de contribuição, com idade média de 54,6 anos, com a expectativa de recebimento de mais de 27 anos de um valor médio de R$ 2231,00. Já no segundo, os trabalhadores “socialmente menos favorecidos (menor renda, maior informalidade, menor estabilidade ao longo da vida laboral, menor densidade contributiva e piores condições de trabalho)” tendem a se aposentar com idade média de 63 anos, com a expectativa de recebimento médio de pouco mais de 20 anos, com um valor médio de R$ 1252,00. Ou seja, em média, os trabalhadores socialmente mais favorecidos se aposentam mais de oito anos mais cedo, recebendo quase R$ 1000 a mais por mês, além de ter uma expectativa de recebimento de sete anos a mais do que os trabalhadores socialmente menos favorecidos. Outra questão é a diferenciação entre os regimes (RGPS e RPPS), em que “para muitos servidores o teto do valor dos benefícios é muito superior ao teto do RGPS, em que pesem as diferentes regras de contribuição. Desse modo, parece desejável uma maior convergência entre RGPS e RPPS”. Então, para uma maior justiça social, “a necessidade de ajustes possui também dimensão distributiva, na medida em que esses visam promover maior progressividade na distribuição de renda previdenciária”.

Para o futuro, a “Nova Previdência prevê a criação de um sistema de capitalização para o pagamento das futuras aposentadorias e pensões de quem ainda entrará no mercado de trabalho ou no serviço público. (…) De maneira simplificada, a capitalização permite ao trabalhador contribuir mensalmente com uma parte do seu salário, que será colocada em aplicações financeiras para obter rendimento com valor de mercado. Ao atingir os requisitos para aposentadoria, o trabalhador passará a receber o benefício”.

Segundo o estudo “Efeito da reforma da previdência no crescimento do PIB” da Secretaria de Política Econômica, do Ministério da Economia, no cenário com reforma, o PIB do Brasil vai crescer 2,9% este ano. No cenário sem reforma, 0,8%. Em cada ano a diferença entre os dois cenários seria maior, até que em 2021, o PIB do Brasil voltaria a ser negativo (no caso sem reforma, claro), sendo que em 2023, o gap seria de 5,1 p.p (3,3% X -1,8%, respectivamente). O PIB per capita (a preços constantes de 2018) no cenário sem reforma seria de R$ 30905 em 2023, contra R$ 36677 no cenário com a reforma da previdência. A taxa de desemprego, variável mais sensível para a população, seria de 8,0% no cenário positivo, e 15,1% no cenário negativo. Ou seja, com a reforma, oito milhões de empregos adicionais até 2023. No cenário sem a reforma da previdência, esses empregos adicionais não aconteceriam. Lembrando que em 2018, a taxa média de desemprego foi de 12,3% (12,8 milhões de pessoas). A dívida bruta do governo geral, atualmente em 77% do PIB, aumentaria para mais de 100% do PIB em 2023 (cenário negativo), e ficaria ligeiramente mais baixa do que a atual (76,1%) em cinco anos, no caso positivo. Finalmente, a taxa básica de juros, Selic, atualmente em 6,5%, ficaria próxima dos 5,5% no cenário com a aprovação da reforma em 2023 e em mais de 18% no caso da não aprovação.

Então, esperamos que o Congresso aprove a reforma com o mínimo de mudanças possível, condição necessária para o país voltar a ter um reequilíbrio fiscal e com isso, poder crescer mais, gerar empregos, manter a inflação baixa e possibilitar que os juros diminuam.