Uma nota sobre os preços no atacado e os preços ao consumidor

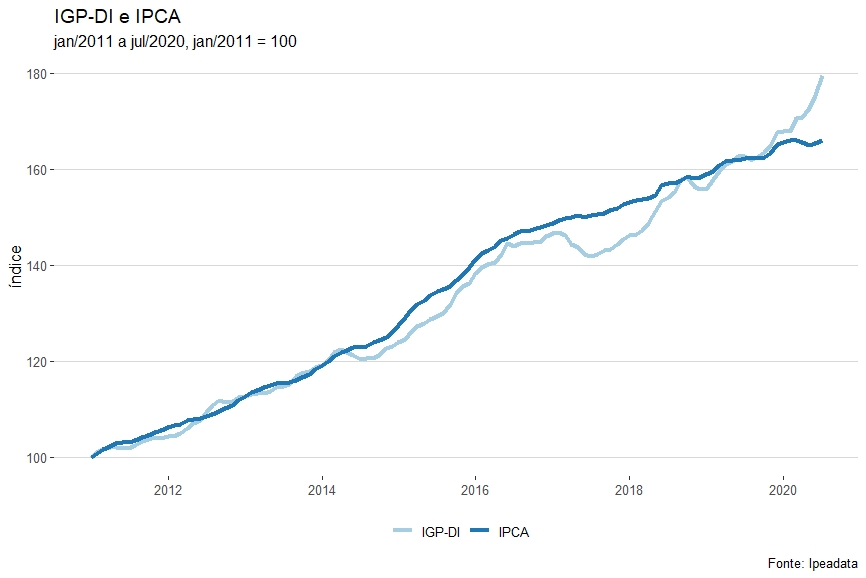

Um fenômeno que tem chamado a atenção nos últimos meses é a diferença entre a inflação medida pelo Índice Geral de Preços (IGP) da FGV e o Índice Nacional de Preços ao Consumidor Amplo (IPCA) do IBGE. Tomando como referência o IGP-DI (o DI significa disponibilidade interna, uma medida que não considera os preços dos produtos exportados), a inflação acumulada este ano até julho foi de 6,97%, pelo IPCA. A inflação acumulada no mesmo período foi de 0,46%. O fenômeno não é exatamente novo; em 2018 a inflação foi de 7,10% pelo IGP-DI e de 3,74% pelo IPCA, enquanto em 2019 o IGP-Di teve uma variação de 7,67% contra 4,30% do IPCA. O contrário também acontece: em 2017, a inflação foi de -0,42% pelo IGP-DI e de 2,94% pelo IPCA. A figura abaixo mostra o acumulado dos dois índices desde janeiro de 2011.

Repare que até 2014 os dois índices andam bem próximos; depois há uma queda do IGP-DI em relação ao IPCA. Em 2018, o IGP-DI começa a crescer mais que o IPCA. Esse crescimento pode ser visto como uma “recuperação” das perdas nos anos anteriores. No começo de 2019, a diferença é compensada e, pela primeira vez na década, o IGP-DI começa a descolar para cima do IPCA.

Repare que até 2014 os dois índices andam bem próximos; depois há uma queda do IGP-DI em relação ao IPCA. Em 2018, o IGP-DI começa a crescer mais que o IPCA. Esse crescimento pode ser visto como uma “recuperação” das perdas nos anos anteriores. No começo de 2019, a diferença é compensada e, pela primeira vez na década, o IGP-DI começa a descolar para cima do IPCA.

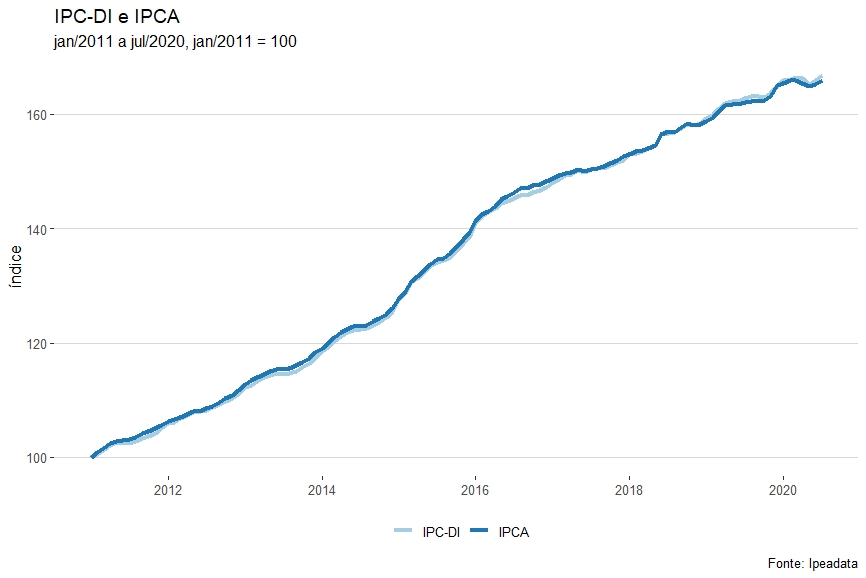

Se algum apressado pensou em culpar o IBGE ou a FGV pela diferença, é melhor esquecer. A diferença é explicada pelo comportamento dos preços no atacado que correspondem a 60% do IGP-DI e que não entram no IPCA que, afinal, é um índice de preços aos consumidores. Para mostrar a diferença entre preços no atacado e aos consumidores, vale dar uma olhada nos índices que compõem o IGP-DI. A maior parte do IGP-DI, precisamente 60%, vem do Índice de Preços no Atacado (IPA). Depois, com 30%, aparece o Índice de Preços ao Consumidor (IPC) e, finalmente, com 10%, aparece o Índice Nacional da Construção Civil (INCC), todos calculados pela FGV. Como era de se esperar, o IPC anda bem mais próximo do IPCA do que o IGP. Em julho, por exemplo, o IPCA deu 0,46%. A figura abaixo mostra o IPC-DI e o IPCA. Fica clara a proximidade dos dois índices.

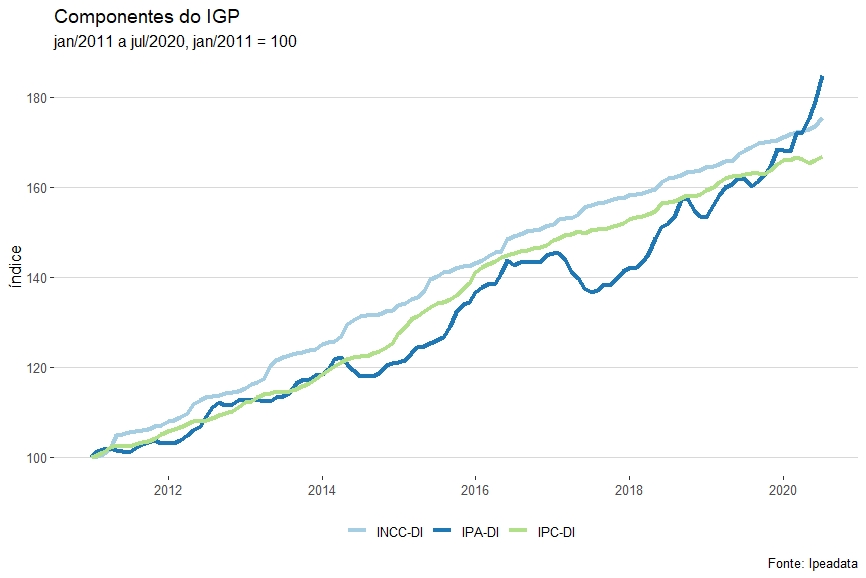

A próxima figura mostra o IPA-DI, o IPC-DI e o INCC-DI entre janeiro de 2011 e julho de 2020. Nela, é fácil ver que o crescimento dos preços no atacado não pode mais ser visto como uma compensação das “perdas” acumuladas desde o começo da década. A forte desvalorização do real provavelmente explica boa parte do aumento dos preços do atacado, mas essa desvalorização não chegou aos consumidores finais. Parte desse fenômeno pode ser explicada pela crise, parte pode ser pela já citada “compensação” do crescimento maior dos preços aos consumidores no começo da década.

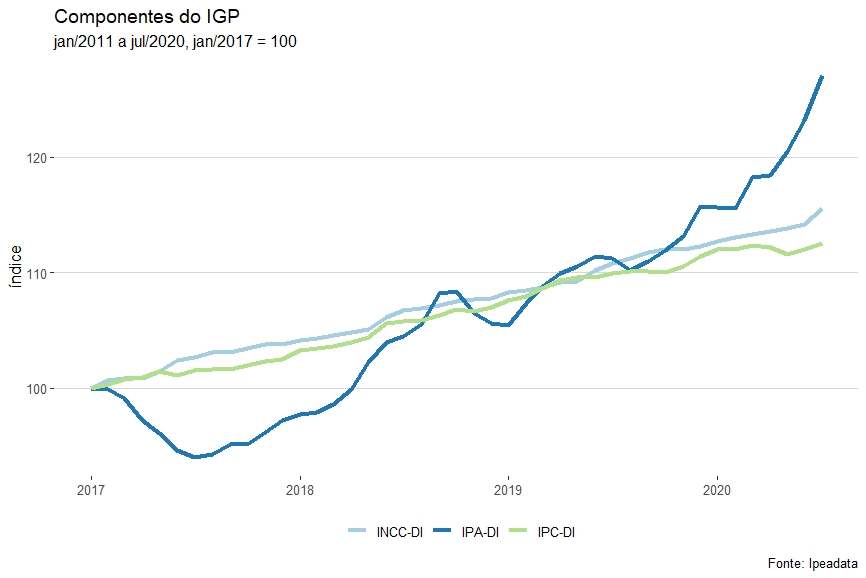

A figura abaixo, com os mesmos índices da figura anterior, agora com base em janeiro de 2017, mostra como os preços no atacado se aproximam e ultrapassam os preços ao consumidor.

A questão é saber se (ou quando?) os preços aos consumidores vão começar a subir para “compensar” as perdas dos últimos meses. A relevância da questão tem dois motivos que merecem destaque. O primeiro é que aumentos nos preços aos consumidores têm um impacto mais direto no poder de compra das famílias do que aumentos dos preços no atacado. O segundo é que o Banco Central ajusta a política monetária de acordo com o IPCA, uma medida de preços aos consumidores, de forma que um aumento desses preços deve (ou deveria?) levar a uma reação do Banco Central que não ocorreu com o aumento dos preços no atacado.

A questão é saber se (ou quando?) os preços aos consumidores vão começar a subir para “compensar” as perdas dos últimos meses. A relevância da questão tem dois motivos que merecem destaque. O primeiro é que aumentos nos preços aos consumidores têm um impacto mais direto no poder de compra das famílias do que aumentos dos preços no atacado. O segundo é que o Banco Central ajusta a política monetária de acordo com o IPCA, uma medida de preços aos consumidores, de forma que um aumento desses preços deve (ou deveria?) levar a uma reação do Banco Central que não ocorreu com o aumento dos preços no atacado.

Como o Banco Central vai reagir a um possível aumento nos preços aos consumidores se este ocorrer ainda no rescaldo da perda de poder aquisitivo por conta da crise e da pandemia é coisa que eu não sei dizer. Sei que, dada a inexistência de perspectivas de algo parecido com equilíbrio fiscal nos próximos anos, a resposta do BC pode decidir o cenário macroeconômico na próxima década.

P.S. A tese de que a recessão é condição suficiente para evitar inflação não resiste a uma olhada na Argentina de nossos dias, no Brasil da década de 80, em vários países na década de 70 ou em tantos outros casos de inflação alta ou hiperinflação registrados na história. Na sequência de um choque de oferta gigante como o que estamos passando, a tese fica ainda mais descabida.

P.S. A tese de que a recessão é condição suficiente para evitar inflação não resiste a uma olhada na Argentina de nossos dias, no Brasil da década de 80, em vários países na década de 70 ou em tantos outros casos de inflação alta ou hiperinflação registrados na história. Na sequência de um choque de oferta gigante como o que estamos passando, a tese fica ainda mais descabida.