Previdência – Muito custo para pouco benefício (Parte 1)

ROBERTO BARRICELLI*

Este é o primeiro de cinco artigos que produzirei sobre o tema. Neste apontarei causas e problemas, comprovados com números e dados do próprio Governo Federal (os quais vocês podem conferir nas fontes ao final do artigo). Nos próximos artigos da série me dedicarei a apontar soluções, nas quais começarei a trabalhar hoje mesmo (04/12/2013).

A Previdência Social está com déficit há anos, tanto, que em 2012 a diferença entre arrecadação e benefícios existentes foi de R$40 bilhões, enquanto a diferença entre arrecadado via contribuinte e pago aos beneficiários foi de R$71 bilhões.

O problema é o sistema de “pirâmide” da Previdência Social, onde para garantir o recebimento dos beneficiários é necessário que haja uma determinada quantidade de contribuintes. Conforme a população brasileira envelhece e o crescimento populacional começa a diminuir, também há menos contribuintes diretos (que tem as contribuições sociais descontadas de seus salários).

Outro problema são os informais que não contribuem, nem pagam uma previdência privada, pois estes são prováveis assistidos pelo benefício social ao idoso (de um salário mínimo), ou seja, mais pessoas para receberem, sem terem pagado nada. Pensando nisso o Governo criou a possibilidade de pagar via carnê uma contribuição mínima sobre o salário mínimo, ou maior, e também categorias de empreendedores como o Micro Empreendedor Individual, que aumenta a arrecadação e ajuda a “legalizar” a situação de milhões de brasileiros.

Vale lembrar que esses brasileiros não estariam “ilegais” se não fosse pelos impostos abusivos e excesso de regulamentações que travam a livre iniciativa, principalmente dos micro e pequenos empreendedores. O Estado cria um problema, finge que cria uma solução e ainda faz alguns milhões acreditarem que ele é necessário.

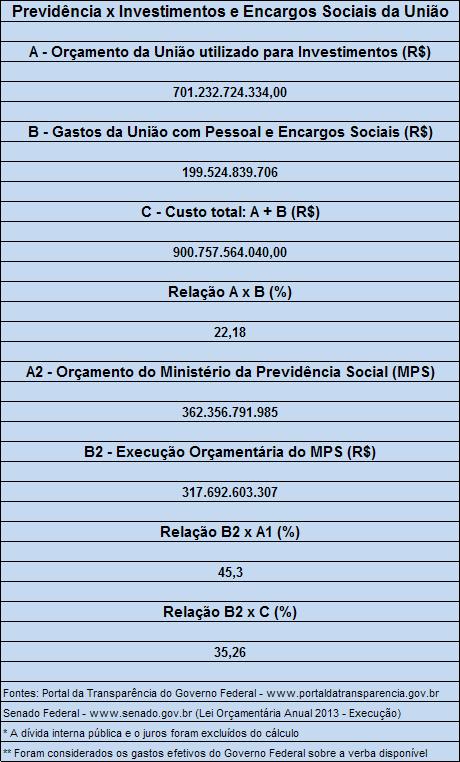

Ainda sobre a Previdência Social, o Orçamento 2013 do Ministério da Previdência Social foi de R$362.356.791.985,00, dos quais foram gastos R$317.692.603.307,00. Ao olharmos com atenção a Lei do Orçamento Anual (LOA) 2013 da União é fácil verificar que essa fatia é muito maior do que parecia.

Ao desconsiderarmos a fatia enorme utilizada para pagar os juros da Dívida Interna Pública (R$137.764.909.796,00), para Amortizações e Refinanciamento da Dívida (R$569.117.658.713) e as Inversões Financeiras (R$41.187.497.687) teremos R$900.757.564.040,00 disponíveis para o Governo Federal investir no país. Destes R$900.757.564.040,00 foram gastos R$199.524.839.706 com Pessoal e Encargos Sociais da União e os demais R$701.232.724.334,00 é o que efetivamente a União tinha para investir.

Porém, se compararmos o Gasto Previdenciário com o total disponível para Pessoal e Encargos Sociais da União e o que o orçamento anual disponível para investimentos no país, veremos que a Previdência Social “come” entre até 45% dos recursos. Veja a tabela abaixo:

Ou seja, do total do orçamento inicialmente disponível para investimentos do Governo Federal, retirados os custos da dívida pública, 22,17% vai para Pessoal e Encargos Sociais da União e 35,26% é o custo previdenciário total. E, se contarmos apenas o efetivamente disponível para investimentos (R$701.232.724.334,00) então a situação é piorará, pois aproximadamente 45,3% são utilizados para a Previdência Social, sobrando “apenas” R$383.540.121.027,00, dos quais ainda são retirados recursos para PAC (Programa de Aceleração do Crescimento), Programa Bolsa Família, Estádios da Copa (em “convênio com Estados e Municípios), PRONATEC, PROJOVEM, Seguro-Desemprego e outros programas assistenciais.

No fim, sobra uma “merreca” para Saúde, Educação (Instituições Federais) e Defesa Nacional, por exemplo. Então o problema do Estado brasileiro é o rombo na previdência e o assistencialismo? Se acabassem os dois poderia investir mais em outros setores como Educação e Saúde? A resposta é: não!

O grande problema é o próprio Estado, pois mesmo que a Previdência e o assistencialismo fossem parcela ínfima do orçamento, os serviços continuariam ruins. O Estado é mau prestador de serviços devido à falta de incentivos de mercado. Como está garantido pelo contribuinte, não tem o porquê se preocupar em oferecer serviços bons e “baratos”. Não há concorrência. Além disso, se os serviços são gratuitos a demanda é infinita, porém a oferta continua limitada. Oferta limitada x demanda infinita = escassez. Isso leva o Estado a dificultar propositalmente determinados atendimentos e procedimentos, ou no mínimo oferecer prazos absurdos.

E justamente pelo Estado ser péssimo prestador de serviços e um gestor terrível, a dívida interna pública é absurda, sendo que apenas a amortização e os juros desta são responsáveis por mais de 40% do orçamento anual total. E a situação piora, pois através do BNDES o Governo Federal emite mais dívida e refinancia a mesma, o que gera mais juros e aumenta o déficit. E é esse o principal fator de elevação da dívida interna pública e não por um complô dos Bancos como alguns gostam de dizer (ora, se os juros estão abusivos, porque o Estado não renegocia os mesmos? A verdade é que isso não interessa ao próprio Estado por motivos que exporei em artigo futuro sobre o tema).

Se o Estado der o calote na dívida interna pública, a credibilidade do país diminuirá e o risco aumentará, espantando ainda mais os investidores: nacionais que levarão seu dinheiro para fora e estrangeiros que não trarão o dinheiro deles para “dentro” do país. Digo ainda mais, pois não posso esquecer-me do “custo Brasil”, ou seja, as regulamentações se a carga tributária que já afastam muitos investidores estrangeiros e “obrigam” muitos nacionais a investirem fora do país. Então, temos o seguinte: uma dívida interna pública impagável, uma Previdência Social que gera déficit e tende a piorar e um cenário onde mesmo sem esses dois fatores os serviços continuarão ruins devido à escassez (natural aos serviços públicos) e a falta de incentivo do mercado.

No meio disso tudo temos o problema da Previdência Social a caminho do colapso, com um custo muito alto e benefícios pequenos. E piora, pois enquanto os contribuintes privados recebem em maioria uma aposentadoria bem menor do que contribuiu (segundo a Confederação Brasileira de Aposentados, Pensionistas e Idosos a média é de R$789,00) a maioria dos funcionários públicos recebem pensões acima do teto do INSS (R$4.159,00) que pouquíssimos aposentados e pensionistas da iniciativa privada recebem.

O mais “irônico” nisso tudo é que são os funcionários privados que garantem os salários dos funcionários públicos através de impostos diretos e indiretos e também são os funcionários privados que garantem as aposentadorias de si próprios e dos funcionários públicos, pois enquanto os primeiro contribuem com imposto sobre a folha de pagamento, o que confere mais recursos aos cofres públicos, enquanto os “descontos” nas folhas de pagamento dos funcionários públicos significam apenas “dinheiro que deixou de sair” dos cofres públicos, o que não aumenta as contribuições à Previdência Social.

A Previdência Social está tão mal que o Governo Federal tem privatizado a Previdência de servidores ativos da União em órgãos como Ministério Público, Tribunal de Contas da União (TCU) e o Poder Judiciário, para ganhar algum fôlego, diminuindo o teto máximo e deixando o restante a cargo da Fundação de Previdência Complementar do Servidor Público (Funpresp) através da Lei 1992/07 do Poder Executivo. O regime só é obrigatório para quem entrou para o funcionalismo público em um dos órgãos após a criação da Funpresp. Os demais receberão 180 dias para decidir se migram ou não. Quem aderir terá dois benefícios ao se aposentar, um do empregador (especial) e outro da Funpresp. No caso de aderir o servidor e a instituição ou órgão ao qual é filiado contribuíram com o mesmo valor, com teto máximo para o empregador de 7,5% sobre o salário, e o servidor receberá de acordo com a soma dessas contribuições em uma conta individual e da rentabilidade obtida pelos recursos. No fim, a Previdência continua ruim aos aposentados da iniciativa privada e com rombos cada vez maiores, mas a do funcionário público se desafoga e conferirá dois benefícios.

E é claro que não poderíamos esperar menos do Estado, que no Brasil legisla para si mesmo e cria leis, serviços e mecanismo que beneficiem aos seus e não àqueles que o sustentam (os contribuintes).

Por isso, o melhor sistema é o Livre Mercado, onde a concorrência obriga as empresas a investirem na qualidade de produtos e serviços e em preços menores, beneficiando os trabalhadores/consumidores no processo e não apenas quem lhes oferece os produtos e serviços. As trocas são voluntárias e as relações entre consumidor e empresa, não opressores e oprimidos, ou repressores e coagidos.

Como então resolver a questão da Previdência Social e trazê-la ao Livre Mercado? Como informei anteriormente, este artigo é o primeiro da série e nele apontei problemas, causas e alguns absurdos. Nos próximos desenvolverei soluções possíveis para as questões levantadas.

*JORNALISTA