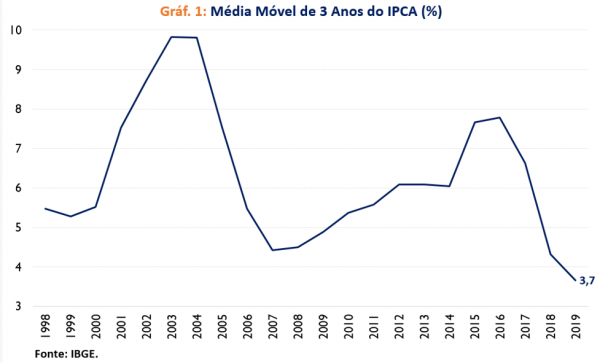

Inflação Média de 3,7% no Triênio 2017-19

Em 2019, a inflação ficou bem próxima da meta (4,31% e 4,25%, respectivamente), após dois anos consecutivos abaixo da meta (2,95% em 2017 e 3,75% em 2018, com meta de 4,5%). Com isso, a inflação média no triênio 2017-19 foi de 3,7%, bem abaixo da inflação média no triênio anterior (7,8%, 2014-16). Segundo Armando Castelar, coordenador da Economia Aplicada da FGV IBRE, a inflação trienal 2017-19 é a menor desde a década de 1930. Utilizam-se médias móveis para suavizar as volatilidades. Castelar argumenta que “em 1998, por exemplo, o IPCA ficou em 1,65%, mas subiu para 8,94% no ano seguinte”.

Desde 2016, com a entrada do Ilan Goldfajn na presidência do Banco Central, a inflação recuou (por diversos motivos) e as expectativas de inflação voltaram a ficar ancoradas nas (diferentes) metas. Ano passado foi o primeiro ano em que a meta não foi 4,5%, após 14 anos seguidos (2005-2018) com essa mesma meta. Depois de 4,25% de 2019, a meta para esse ano é 4,0%. Para o ano que vem, a meta é de 3,75%, e 3,5% para 2022. Além disso, a taxa básica de juros, Selic, está no menor nível histórico, em 4,5%. E o Roberto Campos Neto, atual presidente da autoridade monetária, continua com uma boa condução do Banco Central, assim como seu antecessor.

O Gráfico 1 mostra as médias móveis de três anos do IPCA desde 1998 (média de 1996-98) até o triênio terminado em 2019 (2017-19), mostrando a forte queda da inflação dos últimos anos. Lembrando que há pouco tempo, em 2015, a inflação foi de dois dígitos (10,7%), e isso no ano em que o PIB recuou, em termos reais, 3,5%. Ou seja, essa baixa inflação atual tem que ser bastante comemorada, pois há alguns anos, tínhamos voltado a ter inflação alta (claro que não no nível da hiperinflação do final dos anos 1980 / início dos anos 1990, mas em níveis bastante desconfortáveis).

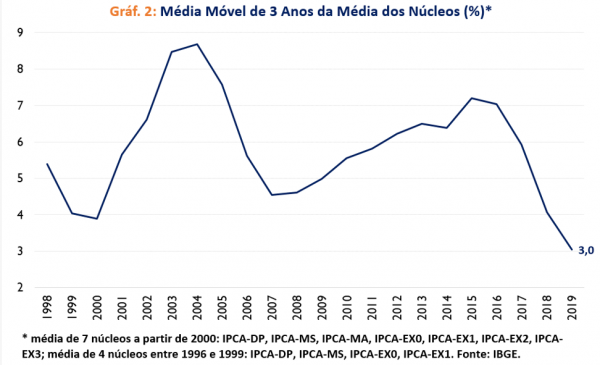

Ao se observarem os núcleos de inflação (sete, desde 2000; e quatro, entre 1996 e 1999), também percebe-se uma baixa inflação, de 3,0% na média dos últimos três anos, menor nível da série iniciada em 1996.

De acordo com definição do Banco Central, “o núcleo de inflação é uma medida que procura captar a tendência dos preços, desconsiderando distúrbios resultantes de choques temporários. É uma medida de inflação desenhada para detectar mudanças de caráter fundamental nos preços, que podem ser causadas por pressões de demanda sobre a capacidade produtiva, por choques permanentes nos preços relativos ou por alterações nas expectativas de inflação”. Ainda segundo a autoridade monetária, “o núcleo é uma medida relevante para orientar a política monetária, pois ajuda a autoridade monetária a identificar e diagnosticar os choques que afetam a inflação. Entre os choques que não estariam incluídos no núcleo, destacam-se os choques temporários de oferta, como os resultantes de fatores climáticos (comuns com alimentos in natura) ou sazonais (comuns em itens de vestuário e carnes). Os choques temporários, a despeito de afetarem o índice de preços completo, são rapidamente revertidos sem modificar as expectativas dos agentes, não justificando uma resposta da política monetária”.

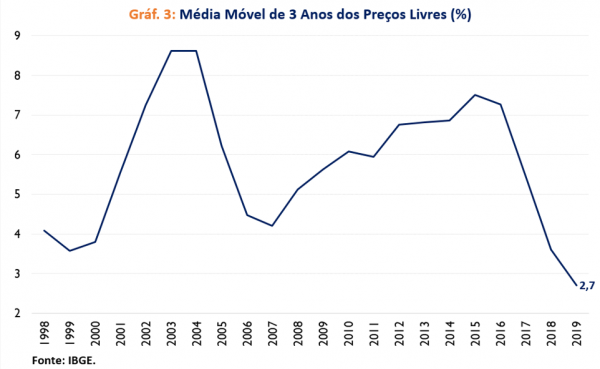

Agora a análise será dos preços livres, com peso de quase 75% na inflação total. Os preços livres são formados por alimentação no domicílio, serviços e bens industriais, com pesos de, respectivamente 15,8%, 35,5% e 22,3% na totalidade do IPCA.

No triênio 2017-19, a inflação média dos preços livres, aqueles determinados por oferta e demanda, foi de 2,7%, pouco mais de um terço da inflação no triênio 2013-15 (7,5%). Desde então, os preços livres apresentaram taxas cada vez menores.

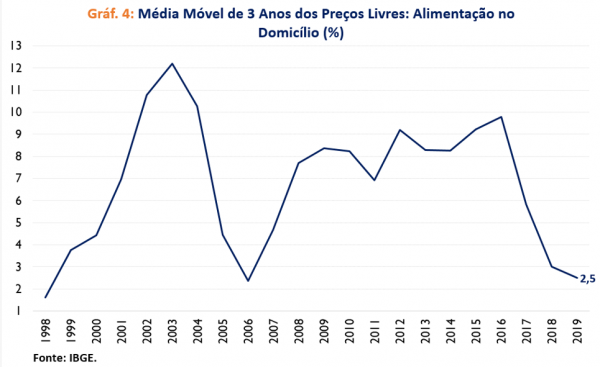

O grupo de alimentação no domicílio, muito volátil, por questões de sazonalidade e choques, como por exemplo o da carne, recentemente, está em níveis baixos no triênio 2017-19 (2,5%), muito em função da deflação de quase 5,0% nesse grupo em 2017. Em 2018, a inflação de alimentação no domicílio foi de 4,5%, e no ano passado, de 7,8%, com uma forte aceleração no final do ano, em virtude dos choques já mencionados.

No Gráfico 4 pode-se observar a volatilidade desse grupo, mesmo com a suavização das médias móveis de três anos. Por exemplo, no triênio 1996-98, a inflação de alimentação no domicílio foi de 1,6%. No triênio terminado em 2003, a inflação média foi de 12,2%. Já na média 2004-06, a taxa foi de 2,4%. O último pico foi no triênio 2014-16, de 9,8%, sendo 2,5% a última média trienal.

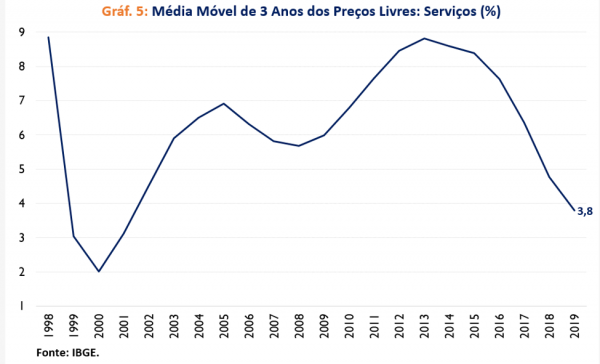

O Gráfico 5 mostra a média móvel de três anos da inflação de serviços, que no triênio terminado em 2019 foi de 3,8%. Num passado recente, por cinco anos consecutivos, entre 2011 e 2015, a inflação de serviços oscilou entre 8% e 9%, tendo baixado nos anos posteriores. No critério utilizando as médias móveis, o último pico foi na média 2011-13, com taxa de 8,8%, 5 p.p. acima da inflação no último triênio.

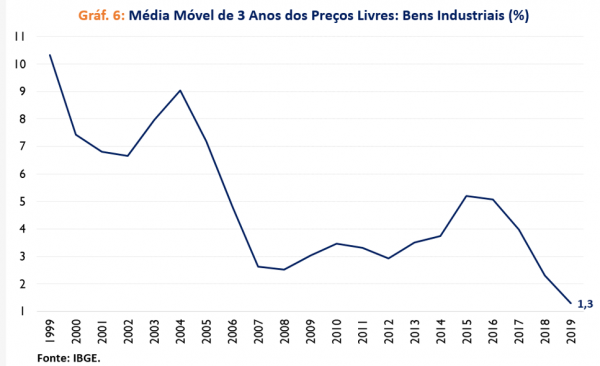

O Gráfico 6 mostra a inflação de bens industriais, na mínima histórica (1,3%) desde o triênio terminado em 1999. A maior taxa foi de 10,3% na média 1997-99; depois recuou para 6,6% no triênio terminado em 2002; subiu novamente para 9,0% na média dos anos 2002, 2003 e 2004; chegou ao patamar de 2,6% e 2,5% nos triênios terminados em 2007 e 2008; depois subiu novamente, e chegou a 5,2% na média do triênio 2013-15; e está no menor nível no triênio atual.

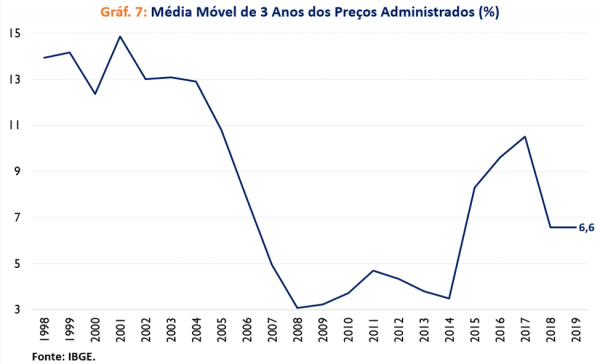

Por fim, o Gráfico 7 mostra a média móvel de três anos dos preços administrados (peso de aproximadamente 1/4 do IPCA total), aqueles preços que de alguma forma são determinados ou influenciados por um órgão público, independentemente das condições vigentes de oferta e demanda. No trimestre terminado em 2019, a inflação média foi de 6,6%.

Por fim, o Gráfico 7 mostra a média móvel de três anos dos preços administrados (peso de aproximadamente 1/4 do IPCA total), aqueles preços que de alguma forma são determinados ou influenciados por um órgão público, independentemente das condições vigentes de oferta e demanda. No trimestre terminado em 2019, a inflação média foi de 6,6%.

No trimestre 2012-14, a inflação média dos preços administrados foi de 3,5%, contra uma inflação média de 6,9% dos preços livres e 6,1% do IPCA total. Um dos tópicos da chamada “Nova Matriz Econômica”, medidas tomadas, principalmente no governo Dilma Rousseff, que levaram o país à pior recessão da história, foi justamente o congelamento de preços administrados, para “controlar artificialmente” a inflação. Em 2015, houve a “liberação” desses preços “congelados” anteriormente, o que levou a inflação dos preços administrados a subir de 5,3% em 2014 para 18,1% em 2015. Com isso, o IPCA de 2015 foi de dois dígitos (10,7%).

Então, felizmente, a inflação não é um problema no Brasil atualmente, já que nos últimos três anos conseguimos ter inflação abaixo (2017 e 2018) ou próxima (2019) da meta, com uma média de 3,7% no último triênio, fato esse reforçado pela média dos núcleos, com uma inflação de 3,0% na média 2017-19 e de 2,7% dos preços livres, aqueles determinados por oferta e demanda. Para 2020, segundo a mediana das expectativas de mercado (Focus / Banco Central), a inflação será de 3,2%. Portanto, caso isso se concretize, será o quarto ano consecutivo de inflação abaixo ou próximo da meta! Que assim seja!!