O que você precisa saber sobre a previdência dos estados

Um dos temas mais polêmicos no atual estágio da reforma da Previdência é a questão dos estados. Em particular, a questão é saber se os servidores dos estados devem ser incluídos nas mesmas regras dos servidores da União. Não é uma questão trivial, pois coloca um conflito entre a questão fiscal e o pacto federativo, mais Brasília ou mais Brasil. Tudo fica mais grave por conta da tradição da União em socorrer estados com sérios problemas fiscais. O risco de governadores fugirem do custo político da reforma na esperança de mandar a conta para a União é real. Por outro lado, incluir os estados nas regras da União por decisão do Congresso Nacional é apostar no modelo “one size fits all” onde cabe a Brasília decidir o que é bom para os estados.

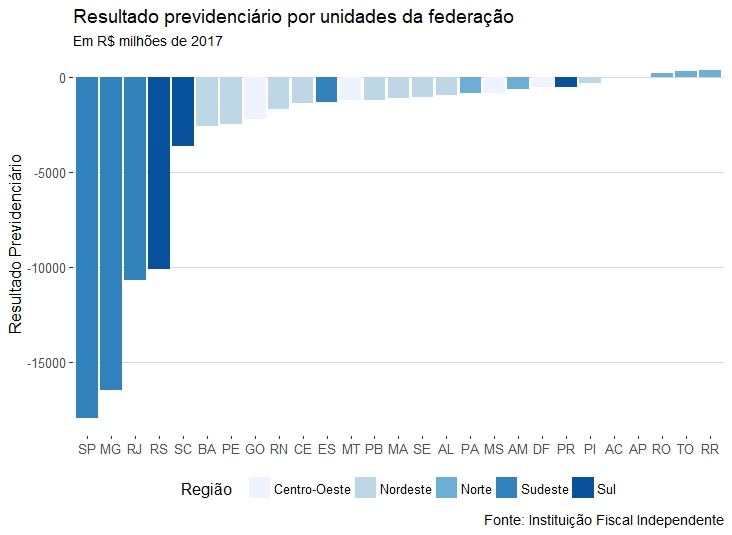

Para jogar uma luz no problema, busquei os dados da Instituição Fiscal Independente sobre as finanças estaduais (link aqui). Lá é possível encontrar várias informações sobre as contas dos estados – entre elas estão os gastos com pessoal ativo e inativo, os resultados previdenciários e as receitas correntes de cada estado. O último ano completo é 2017, por isso toda a análise deste artigo será feita com referência a 2017. Naquele ano, o déficit da Previdência em todos os estados foi de R$ 79 bilhões. Para referência do leitor o déficit do RGPS em 2017 foi de R$ 184 bilhões e o déficit previdenciário dos servidores da União foi de R$ 86 bilhões. Como o leitor pode observar, estamos falando de valores relevantes. Dos R$ 79 bilhões de déficit nos estados, a região Centro-Oeste responde por R$ 4,9 bilhões, a região Nordeste por 12,8 bilhões, a região Norte por 623 milhões, a região Sudeste por 46,5 bilhões e a região Sul por 14,3 bilhões. A figura abaixo mostra o déficit de cada estado e o DF. Repare que Roraima, Tocantins e Rondônia, estados jovens, apresentam superávit nas contas previdenciárias.

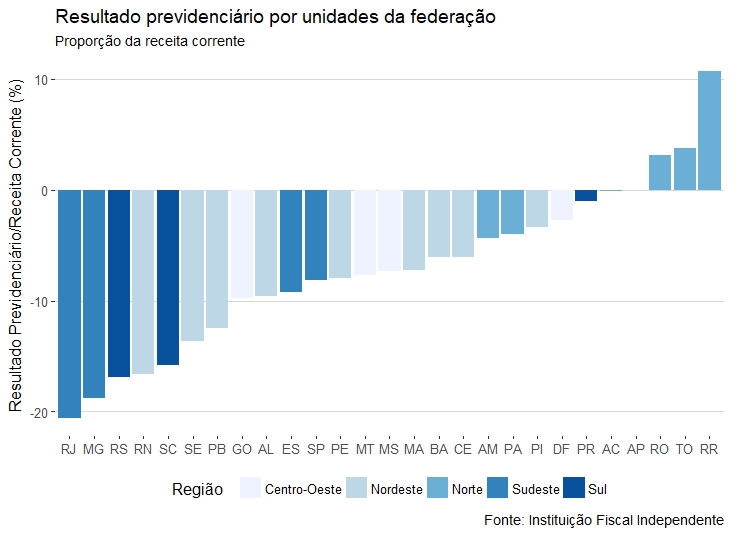

O valor do déficit por estado oferece uma dimensão do problema, mas não é adequado para comparações. É natural que estados maiores e mais ricos, por exemplo São Paulo, tenham déficits maiores. Para facilitar a comparação, vou usar a razão entre resultado previdenciário e receita corrente de cada estado. Esse procedimento ajusta quanto cada estado está gastando para cobrir a diferença entre receitas e despesas previdenciárias como proporção do quanto o estado arrecada. Mal comparando, é como analisar o gasto de uma família como proporção do salário desta família. A figura abaixo mostra a relação entre resultado previdenciário e receitas correntes para cada estado e o DF.

O valor do déficit por estado oferece uma dimensão do problema, mas não é adequado para comparações. É natural que estados maiores e mais ricos, por exemplo São Paulo, tenham déficits maiores. Para facilitar a comparação, vou usar a razão entre resultado previdenciário e receita corrente de cada estado. Esse procedimento ajusta quanto cada estado está gastando para cobrir a diferença entre receitas e despesas previdenciárias como proporção do quanto o estado arrecada. Mal comparando, é como analisar o gasto de uma família como proporção do salário desta família. A figura abaixo mostra a relação entre resultado previdenciário e receitas correntes para cada estado e o DF.

Repare que uma vez ajustado pela receita corrente o déficit de São Paulo fica bem menos em destaque do que na figura anterior. É como dizer que São Paulo gasta mais, mas tem mais dinheiro para pagar. O déficit previdenciário de São Paulo toma pouco mais de 10% da receita corrente do estado, o que não deixa de ser preocupante. Com esse quesito o campeão de déficit previdenciário é o Rio de Janeiro. Cerca de 20% da receita corrente do estado vai para cobrir déficit previdenciário. O clube dos que usam mais de 15% da recita corrente para cobrir déficit previdenciário ainda tem Minas Gerais, Rio Grande do Sul, Rio Grande do Norte e Santa Catarina.

Repare que uma vez ajustado pela receita corrente o déficit de São Paulo fica bem menos em destaque do que na figura anterior. É como dizer que São Paulo gasta mais, mas tem mais dinheiro para pagar. O déficit previdenciário de São Paulo toma pouco mais de 10% da receita corrente do estado, o que não deixa de ser preocupante. Com esse quesito o campeão de déficit previdenciário é o Rio de Janeiro. Cerca de 20% da receita corrente do estado vai para cobrir déficit previdenciário. O clube dos que usam mais de 15% da recita corrente para cobrir déficit previdenciário ainda tem Minas Gerais, Rio Grande do Sul, Rio Grande do Norte e Santa Catarina.

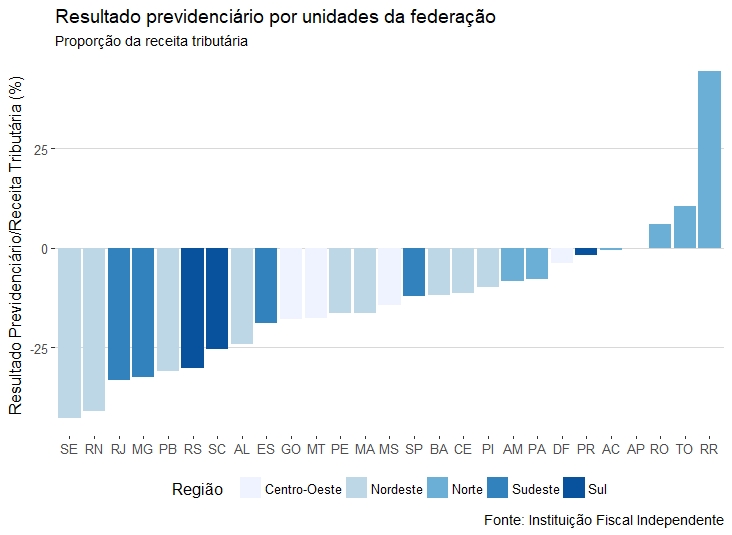

Um exercício interessante é focar apenas na receita tributária dos estados e observar o resultado previdenciário como proporção do que o estado de fato arrecada (lembre que a receita corrente inclui as transferências da União). A figura abaixo mostra esse indicador. Repare que por esse quesito Sergipe e Rio Grande do Norte ultrapassam o Rio de Janeiro. De fato, nesses estados mais de 40% da arrecadação vai para cobrir o resultado da Previdência. Rio de Janeiro (33%), Minas Gerais (33%), Paraíba (31%) e Rio Grande do Sul (30%) completam o clube dos estados que usam mais de 30% do que arrecadam para bancar o déficit da Previdência de seus servidores.

Um exercício interessante é focar apenas na receita tributária dos estados e observar o resultado previdenciário como proporção do que o estado de fato arrecada (lembre que a receita corrente inclui as transferências da União). A figura abaixo mostra esse indicador. Repare que por esse quesito Sergipe e Rio Grande do Norte ultrapassam o Rio de Janeiro. De fato, nesses estados mais de 40% da arrecadação vai para cobrir o resultado da Previdência. Rio de Janeiro (33%), Minas Gerais (33%), Paraíba (31%) e Rio Grande do Sul (30%) completam o clube dos estados que usam mais de 30% do que arrecadam para bancar o déficit da Previdência de seus servidores.

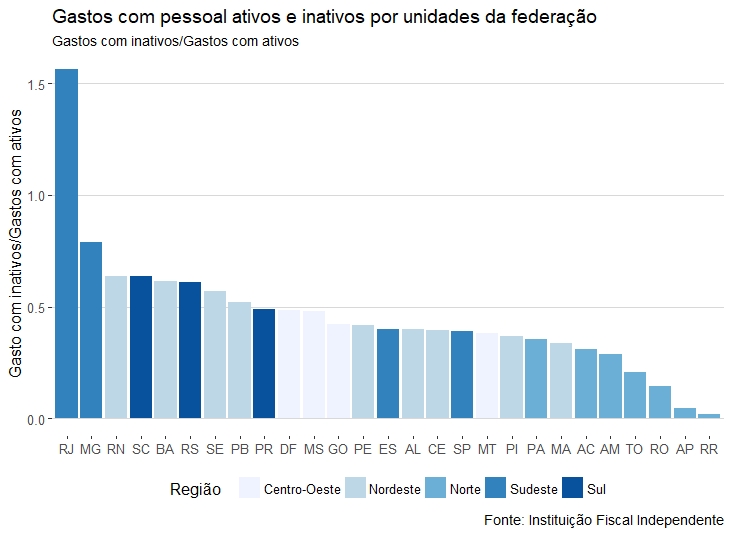

Um último exercício que pode ajudar a entender o problema é comparar o que cada estado gasta com pagamento de inativos e ativos. A figura abaixo mostra essa relação. Aqui o leitor pode entender o tamanho do problema do Rio de Janeiro: o estado gasta com inativos cerca de 1,6 vezes o que gasta com ativos. Isso mesmo: para cada R$ 100 que o Rio de Janeiro gasta com servidores ativos, o gasto com servidores inativos é de R$ 160. Em número fechados: no ano de 2017 o estado do Rio de Janeiro gastou R$ 15,1 bilhões com pessoal ativo e R$ 23,6 bilhões com pessoal inativo. Minas Gerais, Rio Grande do Norte, Santa Catarina, Bahia, Rio Grande do Sul, Sergipe e Paraíba gastam com inativos mais de 50% do que gastam com ativos.

Um último exercício que pode ajudar a entender o problema é comparar o que cada estado gasta com pagamento de inativos e ativos. A figura abaixo mostra essa relação. Aqui o leitor pode entender o tamanho do problema do Rio de Janeiro: o estado gasta com inativos cerca de 1,6 vezes o que gasta com ativos. Isso mesmo: para cada R$ 100 que o Rio de Janeiro gasta com servidores ativos, o gasto com servidores inativos é de R$ 160. Em número fechados: no ano de 2017 o estado do Rio de Janeiro gastou R$ 15,1 bilhões com pessoal ativo e R$ 23,6 bilhões com pessoal inativo. Minas Gerais, Rio Grande do Norte, Santa Catarina, Bahia, Rio Grande do Sul, Sergipe e Paraíba gastam com inativos mais de 50% do que gastam com ativos.

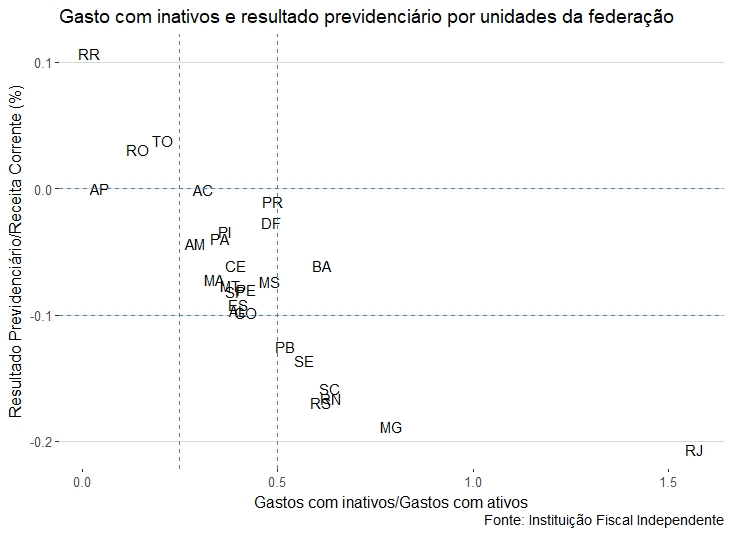

A análise das figuras anteriores sugere que os estados apresentam situações diferentes em relação à questão previdenciária. Em estados mais jovens como Roraima, Tocantins e Rondônia, o problemas previdenciário ainda está no futuro; em estados como Rio de Janeiro, Minas Gerias e Rio Grande do Norte o problema já é uma realidade. A figura abaixo tenta ilustrar os grupos de estados.

O grupo que parece mais problemático apresenta gasto com inativos acima de 50% do gasto com ativos e um déficit previdenciário que compromete mais de 10% da receita corrente. Nesse grupo estão: Rio de Janeiro, Minas Gerais, Rio Grande do Sul, Rio Grande do Norte, Santa Catarina, Sergipe e Paraíba. Na outra ponta está o grupo onde a questão previdenciária é menos urgente: Roraima, Rondônia, Tocantins e Amapá. Repare que o grupo é composto por estados criados na Constituição de 1988, o que sugere que a falta de problemas pode ser por falta de tempo para a Pprevidência virar um problema e não necessariamente porque o regime de Previdência destes estados é sustentável no longo prazo. Os outros estados ficam no grupo intermediário, com destaque para a Bahia, que apresenta um preocupante gasto com inativos superior a 50%.

O grupo que parece mais problemático apresenta gasto com inativos acima de 50% do gasto com ativos e um déficit previdenciário que compromete mais de 10% da receita corrente. Nesse grupo estão: Rio de Janeiro, Minas Gerais, Rio Grande do Sul, Rio Grande do Norte, Santa Catarina, Sergipe e Paraíba. Na outra ponta está o grupo onde a questão previdenciária é menos urgente: Roraima, Rondônia, Tocantins e Amapá. Repare que o grupo é composto por estados criados na Constituição de 1988, o que sugere que a falta de problemas pode ser por falta de tempo para a Pprevidência virar um problema e não necessariamente porque o regime de Previdência destes estados é sustentável no longo prazo. Os outros estados ficam no grupo intermediário, com destaque para a Bahia, que apresenta um preocupante gasto com inativos superior a 50%.

Os números analisados neste artigo sugerem que existem diferenças entre os estados que podem justificar que cada estado defina seu próprio regime de Previdência. Por outro lado, a urgência do problema fiscal e o risco de a União ter de salvar estados que não fizerem reformas, que não necessariamente serão os que estão no grupo menos problemático, recomenda que o Congresso imponha as regras dos servidores da União para os servidores de todos os estados. O que fazer? Se existir escolha, o ideal seria incluir os estados na reforma. É uma escolha mais por necessidade do que por convicção, dado que considero oportuno fortalecer a autonomia dos estados, reduzindo os poderes da União no pacto federativo.

Como parece que não existe escolha, talvez seja a oportunidade de confiar mais na descentralização e começar a cobrar dos governadores medidas para equilibrar a Previdência nos estados que governam. De toda forma, como cautela não faz mal a ninguém, é recomendável incluir nos planos de ajuda aos estados uma cláusula com parâmetros explícitos de equilíbrios financeiro e atuarial do regime previdenciário de cada estado. Quem não atingir esses parâmetros não recebe ajuda.