O prestígio da Escola Austríaca nas finanças pessoais

A Escola Austríaca nos ensina a importância de entender os ciclos econômicos para fazer investimentos mais assertivos. É fundamental compreender o funcionamento desses ciclos para proteger nossos investimentos e evitar perdas desnecessárias. A Teoria de Ciclos Econômicos nos alerta sobre os perigos do crédito artificial e nos ajuda a tomar decisões mais conscientes e prudentes no mercado financeiro.

Em primeiro lugar, deve-se considerar como os altos e baixos da economia podem impactar diretamente nossos investimentos. É fundamental compreender como as variáveis macroeconômicas influenciam os ciclos econômicos, desde os juros, inflação, produtividade e até o desemprego. Dessa forma, tomamos decisões conscientes e estratégicas em relação ao nosso dinheiro, protegendo o nosso patrimônio.

Nas finanças, o crédito é uma ferramenta poderosa, mas deve ser utilizada com responsabilidade e cautela. No entanto, quando falamos em ciclos econômicos, a inserção de crédito artificial e desproporcional com a produtividade, feita pelos governos e bancos centrais, causa inflação e, em consequência, o aumento de preços.

A primeira fase da Teoria de Ciclos Econômicos é a de expansão. Nela, o crédito flui livremente, e as pessoas se sentem mais confiantes para investir e consumir. É como se uma onda de otimismo invadisse o mercado, impulsionando o crescimento e o desenvolvimento econômico até certo ponto, visto que ocorre uma sensação de que todos parecem estar ganhando, até que chega o momento em que a realidade bate à porta.

Na segunda fase, temos o boom econômico, em que a euforia do momento da expansão leva a um desequilíbrio no sistema econômico, pois o crédito concedido para a população e a capacidade de gasto não acompanham a produtividade, levando ao surgimento da inflação. A inflação é causada pelo excesso de dinheiro na economia, o que faz com que os preços subam. Para controlá-la, é necessário aumentar os juros para desestimular o gasto excessivo. No entanto, muitas pessoas e empresas estão muito endividadas devido ao fácil acesso ao crédito durante o boom econômico. Já na fase de recessão, com as dívidas mais caras devido aos juros altos, muitas delas se tornam insolventes. Isso leva à inadimplência, com pessoas e empresas não conseguindo pagar seus empréstimos e obrigações financeiras. Com a redução da renda das empresas devido às dificuldades de pagar dívidas e à queda nas receitas, muitas acabam falindo. Isso resulta em um aumento significativo do desemprego, afetando a renda das famílias e, por consequência, o consumo. Com a diminuição do consumo, outras empresas também sofrem com a diminuição de suas receitas, criando um ciclo vicioso.

É importante destacar que prever uma recessão econômica é um desafio complexo mesmo para economistas mais experientes. No entanto, alguns indicadores podem fornecer pistas importantes nesse sentido, como a curva de juros. Essa curva é calculada subtraindo o rendimento de títulos de 10 anos pelo rendimento de títulos de 3 meses. Quando o rendimento de títulos de 3 meses ultrapassa o rendimento de títulos de 10 anos, isso indica que o mercado tem uma perspectiva pessimista em relação ao longo prazo.

De fato, historicamente, esse indicador tem acertado nos momentos que antecedem uma recessão. Porém, é crucial ressaltar que a declaração oficial de recessão pode ocorrer tardiamente, depois que a renda, os investimentos e a produção já tenham sido impactados. Além disso, mesmo que a renda aparente aumento em um primeiro momento, ela pode sofrer uma queda durante ou logo após o início da recessão. A queda no total de empregos é uma constante em períodos de recessão econômica nos EUA. O indicador de consumo pessoal também tende a declinar significativamente durante uma recessão. No que tange às vendas de manufaturas e à produção industrial, embora não tenham despencado de maneira abrupta, como em 2008, desde julho de 2020, esses indicadores permanecem estagnados. A produção industrial, em específico, sofreu uma queda acentuada entre meados de 2008 e o início de 2020.

A última fase é a de depressão, onde a economia passa por um período de baixa atividade econômica, desemprego em massa e queda na produção. A Escola Austríaca argumenta que essas políticas governamentais distorcem os sinais de mercado e causam investimentos insustentáveis, levando a uma superprodução em determinados setores da economia. Quando a bolha especulativa estoura, ocorre a fase de depressão, onde os investimentos são liquidados, empresas quebram e ocorre um ajuste do mercado.

Acerca dessa lógica, veja que, com o domínio sobre o mercado financeiro e seus instrumentos, esses conhecimentos oriundos da Escola Austríaca podem ser aproveitados e transformados em oportunidades nos investimentos. A título de exemplo, em momentos de recessão, as pessoas buscam não correr riscos. Isso significa que as ações, de maneira geral, possuem uma tendência de terem uma performance baixa. Em contrapartida, outros investimentos, como os títulos de renda fixa e ouro, tendem a apresentar um desempenho melhor. É por esse motivo que, em momentos de recessão, temos o movimento flight to quality (voo para a qualidade), em que os investidores são mais propensos a comprarem ativos mais seguros.

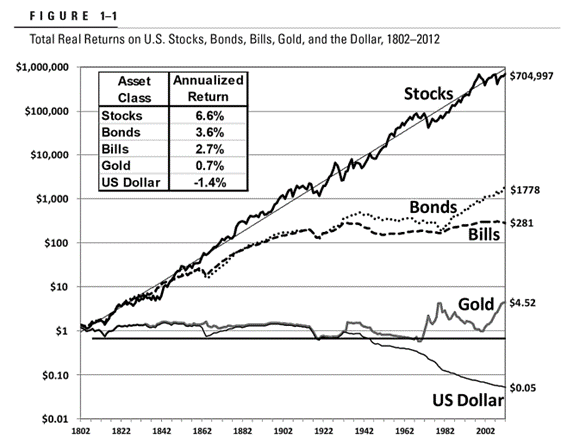

Diante disso, podemos observar as limitações da estratégia de investimentos conhecida como Buy and Hold (comprar e segurar), na qual o investidor compra ativos e os mantém por um longo período para depois vendê-los. A defesa dessa estratégia geralmente se baseia no gráfico abaixo apresentado no livro Investindo em Ações no Longo Prazo de Jeremy J. Siegel:

A análise desse gráfico menciona o desempenho histórico de ações, renda fixa, tesouro, ouro e dólar ao longo dos anos, indicando que as ações tiveram um bom desempenho. No entanto, é importante considerar que ele se iniciou em 1802 e não há ninguém ainda vivo que tenha nascido naquela época. O ponto crucial é que, mesmo que se planeje um investimento para o longo prazo, os ciclos de mercado podem fazer com que o retorno não aconteça de forma linear, visto que os resultados variam e o prazo necessário para obter retornos significativos pode ser mais longo do que o esperado pelo investidor, afetando o seu planejamento financeiro.

A análise desse gráfico menciona o desempenho histórico de ações, renda fixa, tesouro, ouro e dólar ao longo dos anos, indicando que as ações tiveram um bom desempenho. No entanto, é importante considerar que ele se iniciou em 1802 e não há ninguém ainda vivo que tenha nascido naquela época. O ponto crucial é que, mesmo que se planeje um investimento para o longo prazo, os ciclos de mercado podem fazer com que o retorno não aconteça de forma linear, visto que os resultados variam e o prazo necessário para obter retornos significativos pode ser mais longo do que o esperado pelo investidor, afetando o seu planejamento financeiro.

A história de uma cliente é um exemplo clássico de como é importante analisar não só a estratégia de investimento, mas também o contexto econômico em que estamos.

A falta de consideração aos ciclos econômicos fez com que ela perdesse dinheiro ao se expor demais a incertezas, resgatando seu título antes do previsto, devido à marcação a mercado e também na sua exposição em ações há alguns anos, onde perdeu oportunidades de ganho ao longo do tempo. Em outras palavras, ela só foi ter lucro após 5 anos. Hoje, com a carteira balanceada e um plano de ação personalizado, ela está trilhando o caminho certo para a acumulação de patrimônio e realização de seus objetivos financeiros. A lição foi aprendida da forma mais difícil, mas serviu para fortalecê-la e torná-la mais consciente, segura e preparada através do conhecimento, da prudência e do planejamento que são essenciais para ter mais a ganhar nos investimentos, evitando prejuízos desnecessários.

É importante destacar que é fundamental ter cautela ao ouvir indicações de investir na bolsa com o argumento de que está em alta, justamente porque o IBOVESPA ainda não se recuperou dos patamares anteriores à crise do Subprime em dólares, nem mesmo dos níveis pré-pandemia. Um exemplo claro disso é o ETF EWZ, também conhecido como o IBOVESPA dolarizado, que é o principal ETF brasileiro negociado no mercado americano. Essa situação também serve para reforçar a importância de buscar orientação financeira de profissionais que praticam o que defendem e aconselham.

Por fim, é imprescindível alinhar seus objetivos ao ciclo econômico, tendo cautela para não estar envolvido emocionalmente com a estratégia. A luxuosa Porsche que uma das minhas clientes possuía era muito mais do que apenas um carro; era o símbolo de um sonho realizado. No entanto, o que era para ser motivo de felicidade e orgulho acabou se tornando um fardo financeiro e fonte de dores de cabeça. A falta de um planejamento financeiro adequado fez com que ela não avaliasse de forma correta os custos envolvidos na manutenção e seguro do veículo, tornando-o um verdadeiro poço sem fundo de gastos excessivos. A falta de consideração do período do ciclo econômico fez com que ela não percebesse que financiar a compra da Porsche naquele momento não era a melhor decisão, levando-a a acumular dívidas e comprometer sua vida financeira.

Esse exemplo nos mostra a importância de valores como o planejamento, a prudência e a consciência financeira. Ter um sonho é maravilhoso, mas é essencial ter a sabedoria de avaliar se aquilo é realmente viável, caso contrário, um sonho pode se transformar em um pesadelo financeiro. Um outro ensinamento é a necessidade de levar em consideração períodos de baixa taxa de juros e crescimento econômico estável, porque as taxas de juros mais baixas significam menores custos de empréstimos, tornando o financiamento mais acessível e mais econômico a longo prazo, e, nos períodos de crescimento econômico estável, as condições do mercado de trabalho são geralmente favoráveis, resultando em melhores condições de financiamento e maior disponibilidade de crédito. Muitas pessoas enxergam o financiamento de um carro como uma dívida que compromete o orçamento, mas, se essa compra for feita de forma planejada e o veículo for essencial para o trabalho ou para facilitar deslocamentos diários, essa dívida pode ser vista como um investimento que trará retorno no longo prazo.

Logo, quando se pensa em fazer um curso de especialização, por exemplo, pode-se inicialmente considerar o custo como uma dívida para o planejamento financeiro pessoal. No entanto, se esse investimento for bem planejado e resultar em melhores oportunidades de carreira no futuro, essa dívida pode ser vista como uma alavancagem positiva. Assim como no exemplo do imóvel, as taxas de juros e a rentabilidade do dinheiro investido são fatores determinantes para tomar a melhor decisão financeira.

*Deborah Palma é mentora financeira, autora do e-Book Riqueza 31, associada do IFL Brasil, Diretora de Formação do IFL Salvador e escritora de artigos publicados no Instituto Millenium, IFL Brasil, Instituto Liberal e Boletim da Liberdade.