Contas nacionais do terceiro trimestre de 2021: estagnação com inflação

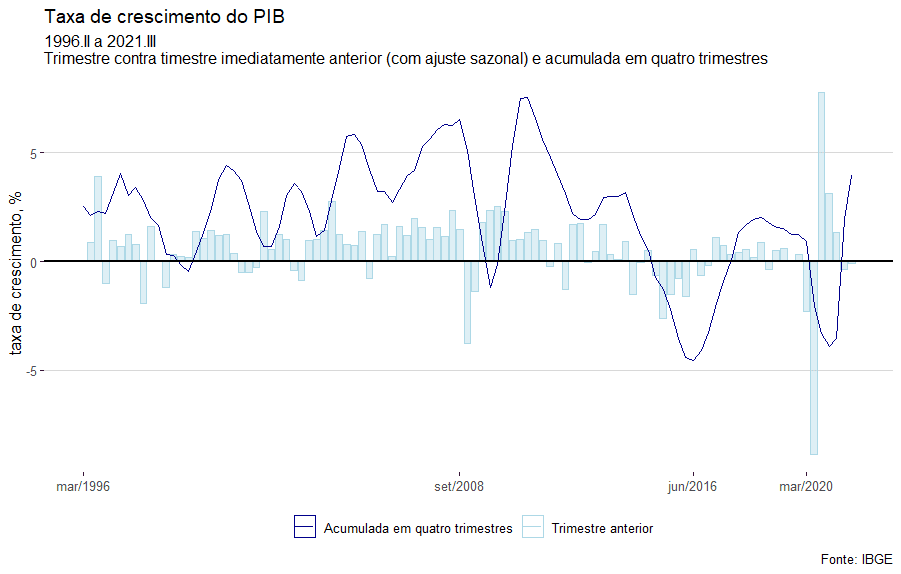

A figura abaixo mostra o crescimento da economia desde 1996. As barras mostram o crescimento em relação ao trimestre anterior (com ajuste sazonal) e a linha mostra o crescimento acumulado em quatro trimestres. No acumulado, houve um crescimento de 3,9%. O número reflete o forte crescimento do final de 2020, que refletia a recuperação da grande queda do primeiro semestre e não mudanças estruturais da economia brasileira.

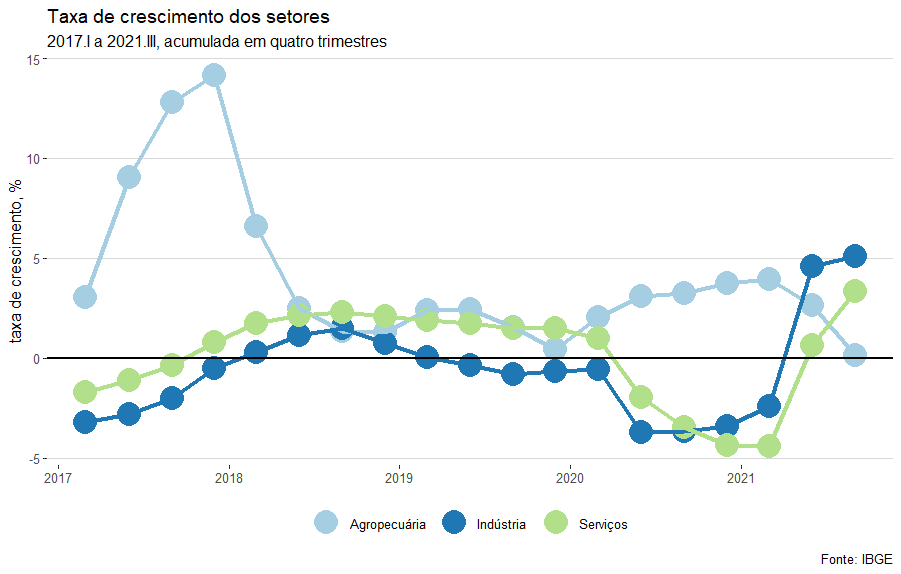

Como é tradição aqui, a análise será feita pelo lado da produção. A análise da despesa, preferida por vários colegas de profissão, é interessante para entender como foi a distribuição do PIB. A figura abaixo mostra o crescimento dos grandes setores da economia. No acumulado de quatro trimestres, a agropecuária, que no terceiro trimestre de 2021 respondeu por 6,6% do valor agregado e 5,6% do PIB, cresceu 0,2%; o setor de serviços, 69,2%% do valor agregado e 58,8% do PIB, cresceu 3,3%; finalmente, a indústria, que responde por 24,2% do valor agregado e 20,6% do PIB, cresceu 5,1%. Na comparação com o trimestre anterior, a agropecuária teve queda de 8,0%, a indústria ficou estagnada e nos serviços o crescimento foi de 1,1%. A forte queda da agropecuária, relacionada à crise hídrica, é o destaque no comportamento do PIB; porém, a estagnação da indústria, após queda no segundo trimestre, reforça a tese de perda de folego da recuperação da economia.

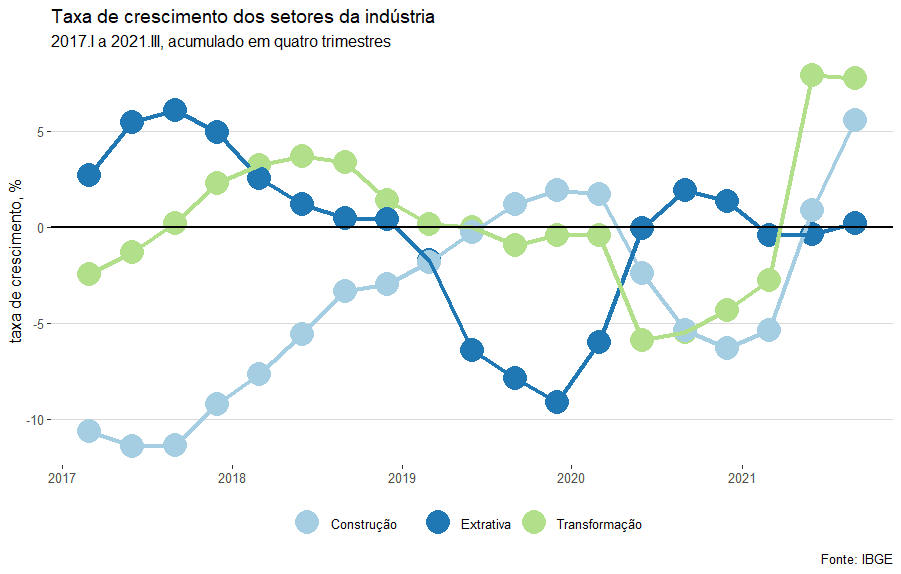

Analisando o desempenho de setores da indústria, é possível perceber que no acumulado de quatro trimestres a construção cresceu 5,6% e a indústria de transformação cresceu 5,1%. Esses números devem ser lidos tendo em mente a recuperação do final de 2020. A indústria extrativa cresceu 0,2%. Na comparação com o trimestre anterior, a construção cresceu 3,9%, a indústria teve queda de 0,4% e a indústria de transformação teve queda de 1%. No terceiro trimestre de 2021, a indústria extrativa correspondeu a 26,6% da indústria total, a construção por 10,8% e a de transformação por 51,5%. Não fosse o grande crescimento da construção, o setor de indústria também teria tido queda. Isso é preocupante, porque o crescimento da construção pode estar associado a distorções como os juros (que ainda estão) baixos e ações de bancos estatais.

Analisando o desempenho de setores da indústria, é possível perceber que no acumulado de quatro trimestres a construção cresceu 5,6% e a indústria de transformação cresceu 5,1%. Esses números devem ser lidos tendo em mente a recuperação do final de 2020. A indústria extrativa cresceu 0,2%. Na comparação com o trimestre anterior, a construção cresceu 3,9%, a indústria teve queda de 0,4% e a indústria de transformação teve queda de 1%. No terceiro trimestre de 2021, a indústria extrativa correspondeu a 26,6% da indústria total, a construção por 10,8% e a de transformação por 51,5%. Não fosse o grande crescimento da construção, o setor de indústria também teria tido queda. Isso é preocupante, porque o crescimento da construção pode estar associado a distorções como os juros (que ainda estão) baixos e ações de bancos estatais.

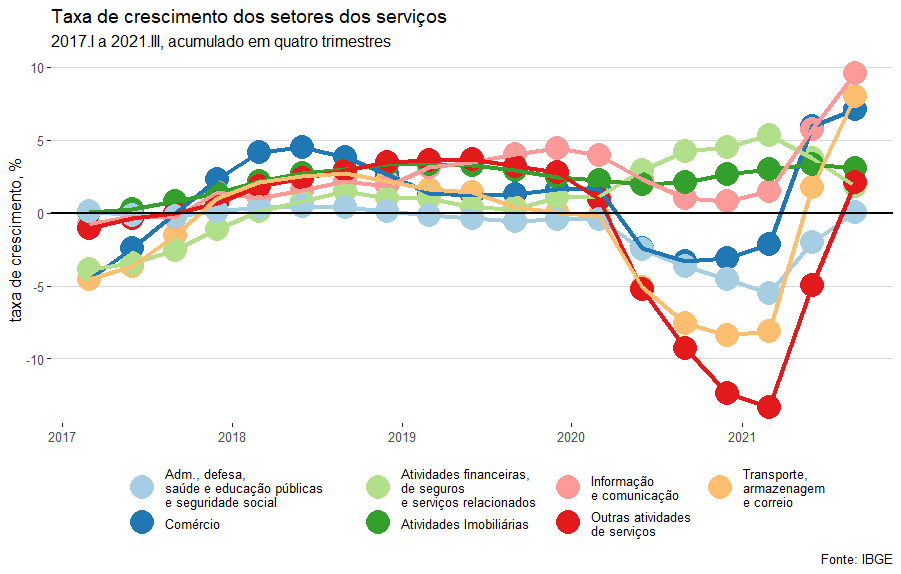

Nos serviços, o destaque foi da “Informação e comunicação“ – cresceu 9,6% no acumulado de quatro trimestres, “Transporte, armazenagem e correio” – 8%, e “Comércio” – 7,1%. Administração, defesa, saúde e educação públicas e seguridade social tiveram crescimento de 0,07%. A figura abaixo mostra o crescimento no setor de serviços. Na comparação com o trimestre anterior, todos os setores que compõem os serviços apresentaram crescimento. A recuperação do setor de serviços é particularmente importante para a redução do desemprego.

Nos serviços, o destaque foi da “Informação e comunicação“ – cresceu 9,6% no acumulado de quatro trimestres, “Transporte, armazenagem e correio” – 8%, e “Comércio” – 7,1%. Administração, defesa, saúde e educação públicas e seguridade social tiveram crescimento de 0,07%. A figura abaixo mostra o crescimento no setor de serviços. Na comparação com o trimestre anterior, todos os setores que compõem os serviços apresentaram crescimento. A recuperação do setor de serviços é particularmente importante para a redução do desemprego.

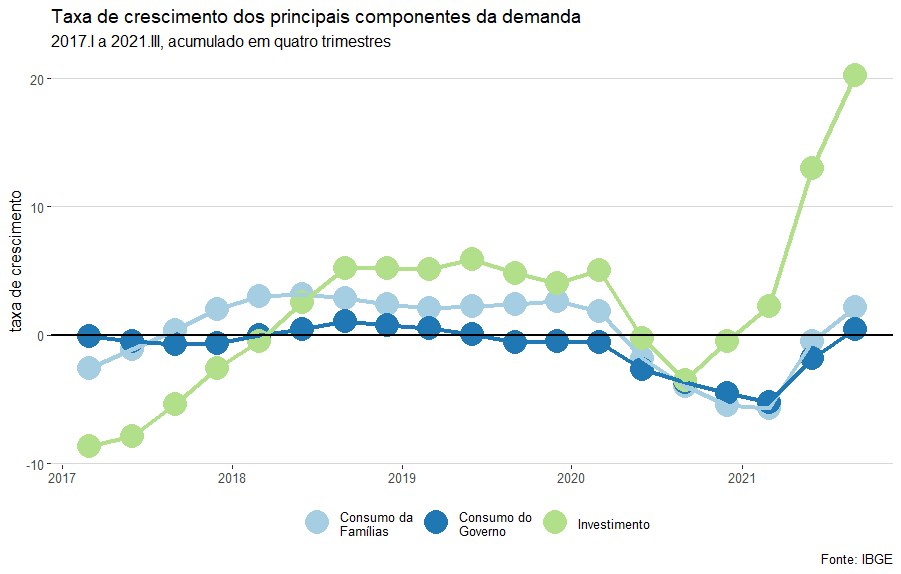

Por fim, passemos à análise pelo lado da demanda, ou seja, como foi distribuída a produção do país. O investimento, a parte do produto destinada a criar mais produto no futuro, cresceu 20,2% no acumulado em quatro trimestres. Na comparação com o trimestre anterior, o investimento caiu 0,1%. O forte crescimento no acumulado de quatro trimestres e a queda na comparação com o trimestre anterior representam mais um sinal de que a recuperação teve pernas curtas e está mais associada à queda do primeiro semestre de 2020 do que a mudanças estruturais.

Por fim, passemos à análise pelo lado da demanda, ou seja, como foi distribuída a produção do país. O investimento, a parte do produto destinada a criar mais produto no futuro, cresceu 20,2% no acumulado em quatro trimestres. Na comparação com o trimestre anterior, o investimento caiu 0,1%. O forte crescimento no acumulado de quatro trimestres e a queda na comparação com o trimestre anterior representam mais um sinal de que a recuperação teve pernas curtas e está mais associada à queda do primeiro semestre de 2020 do que a mudanças estruturais.

No acumulado de quatro trimestres. o consumo das famílias cresceu 2,1%. e o consumo do governo – não confundir com o gasto do governo – cresceu 0,4%. As exportações cresceram 3,8% e as importações 10,3%. Na comparação com o trimestre anterior, o consumo das famílias cresceu 0,9%, o consumo do governo cresceu 0,8%, e as exportações e as importações caíram 9,8% e 8,3%, respectivamente.

Os números das contas nacionais mostra que a pandemia do coronavírus interrompeu o processo de lenta recuperação que vínhamos seguindo desde 2017, mas que ocorreu uma boa recuperação em relação à queda causada pela pandemia. Os números do segundo e do terceiro trimestres de 2021 sugerem que acabou o fôlego da recuperação e que estamos entrando em uma dinâmica de estagnação – ou coisa pior.

Os números das contas nacionais mostra que a pandemia do coronavírus interrompeu o processo de lenta recuperação que vínhamos seguindo desde 2017, mas que ocorreu uma boa recuperação em relação à queda causada pela pandemia. Os números do segundo e do terceiro trimestres de 2021 sugerem que acabou o fôlego da recuperação e que estamos entrando em uma dinâmica de estagnação – ou coisa pior.

Nos últimos posts sobre contas nacionais, registrei os riscos da inflação; o que era risco agora é fato com a expectativa da inflação medida pelo IPCA acima de 10% para este ano. A dinâmica de um choque de oferta é muito diferente da dinâmica de uma crise associada à retração da demanda agregada. A queda do produto deixa de ser vista como um aumento do hiato entre produto observado e produto potencial, que teoricamente pode ser resolvido com estímulos à demanda, e passa a ser lida como uma queda do produto potencial, pelo menos no curto prazo. Mais adequado seria entender que o produto é condicionado ao choque de oferta, de forma que um choque negativo reduz o produto sem que isso signifique um crescimento do hiato.

A devida compreensão da natureza do choque é fundamental para evitar a insistência em políticas de expansão da demanda que só levam à aceleração da inflação. Dado que o controle da política fiscal é muito difícil pela fragilidade política do governo (estou sendo generoso ao supor que o governo deseja um ajuste fiscal) e proximidade do ano eleitoral, resta ao Banco Central acionar o freio antes que seja tarde demais.