Contas nacionais do segundo trimestre: a queda

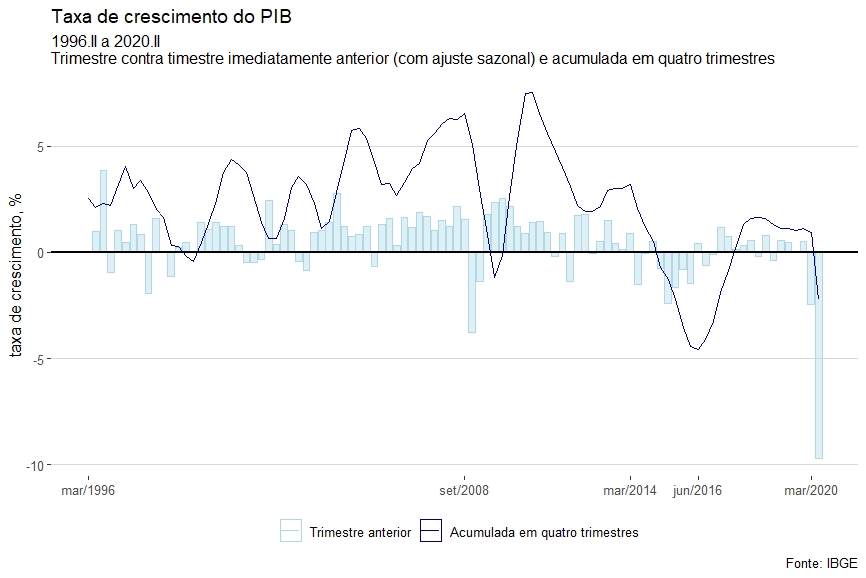

O IBGE divulgou as contas nacionais referentes ao segundo trimestre de 2020 (link aqui). Como esperado, os efeitos da Covid-19 na economia aparecem de forma clara nos números do PIB. Não apenas na queda de 9,7% do PIB em relação ao trimestre anterior, a maior queda da série iniciada em 1996, como na revisão dos dados do primeiro trimestre que mostraram que a queda do PIB daquele trimestre em relação ao anterior foi de 2,5% e não de 1,5%. Para o leitor ter uma ideia do tamanho do estrago causado pela Covid-19, a maior queda registrada na série era de 3,8% ocorrida no quarto trimestre de 2008 por conta da crise financeira. No ranking das quedas, a pandemia tem o primeiro lugar, 9,7% neste trimestre, e o terceiro lugar, 2,5% no primeiro trimestre deste ano.

O impacto da pandemia torna difícil, talvez impossível, analisar os dados do segundo trimestre na perspectiva da dinâmica de crise e recuperação que costumo usar nos posts sobre contas nacionais. O máximo que pode ser feito é mostrar o tamanho da crise, avaliar como os diferentes setores da economia foram afetados e como o tombo do PIB foi distribuído entre os componentes na despesa, especialmente consumo das famílias, consumo do governo e investimento.

A figura abaixo mostra o crescimento da economia desde 1996, as barras mostram o crescimento em relação ao trimestre anterior (com ajuste sazonal) e a linha mostra o crescimento acumulado em quatro trimestres. No acumulado houve uma queda de 0,9%, mas a última barra dá uma noção relativa do tamanho da queda de 9,7% no segundo trimestre. É fácil observar na figura como a queda de 9,7% destoa do resto da série; mesmo que a economia volte a crescer nos próximos trimestres, será necessário algum tempo para termos ideia do tamanho do impacto da crise causada pela pandemia na economia como um todo.

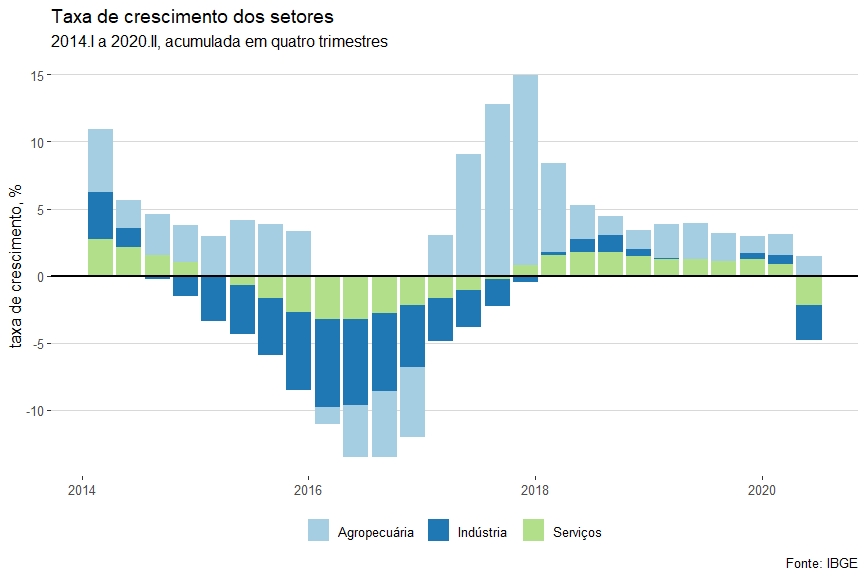

Quem acompanha o site sabe que faço a discussão pelo lado da produção. A análise da despesa, preferida por vários colegas de profissão, é interessante para entender como foi a distribuição do PIB. É certo que é importante saber essa divisão, na parte final do post trato do assunto, mas, creio eu, faz mais sentido começar analisando de onde veio o que foi produzido. A figura abaixo mostra o crescimento dos grandes setores da economia. No acumulado de quatro trimestre, a agropecuária, que no segundo trimestre de 2020 respondeu por 8,5% do valor agregado e 7,6% do PIB, cresceu 1,5%; o setor de serviços, 72,1% do valor agregado e 64,4% do PIB, teve uma queda de 2,2%; finalmente, a indústria, que responde por 19,5% do valor agregado e 17,4% do PIB, teve uma queda de 2,6%. As características específicas da agropecuária fizeram com que o setor “escapasse” da pancada que a epidemia deu na economia. Na comparação com o trimestre anterior a agropecuária cresceu 0,4%, a indústria teve uma queda de 12,3% e nos serviços a queda foi 9,7%.

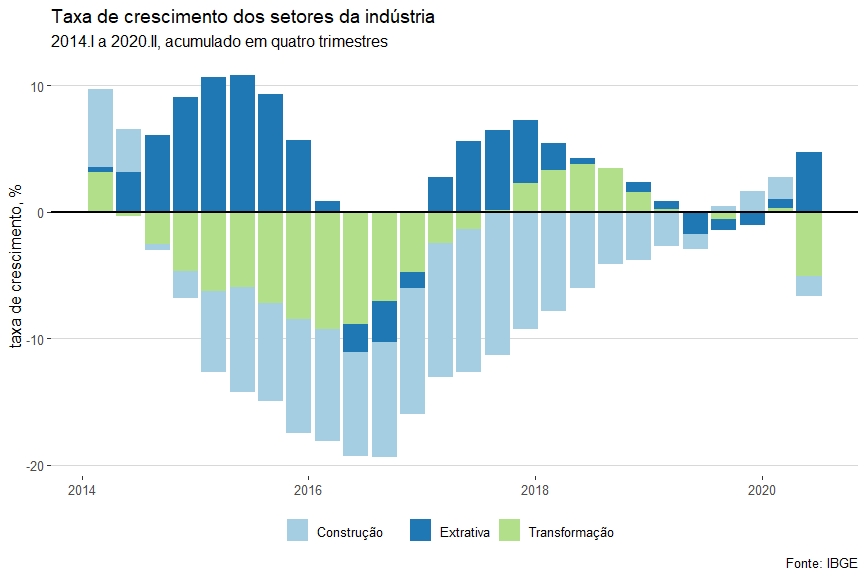

No acumulado de quatro trimestres, a construção teve queda de 1,6%. Na indústria de transformação a queda foi de 5%. Ao contrário de outros períodos onde a queda na indústria de transformação podia ser vista como parte da arrumação de casa após a sequência de investimentos questionáveis, para dizer o mínimo, da primeira metade da década, esta queda reflete o impacto brutal da pandemia no setor. A indústria extrativa teve crescimento de 4,7%. Na comparação com o trimestre anterior, a construção teve queda de 5,7%, a indústria extrativa teve queda de 1,1% e na indústria de transformação a queda foi de 17,5%.

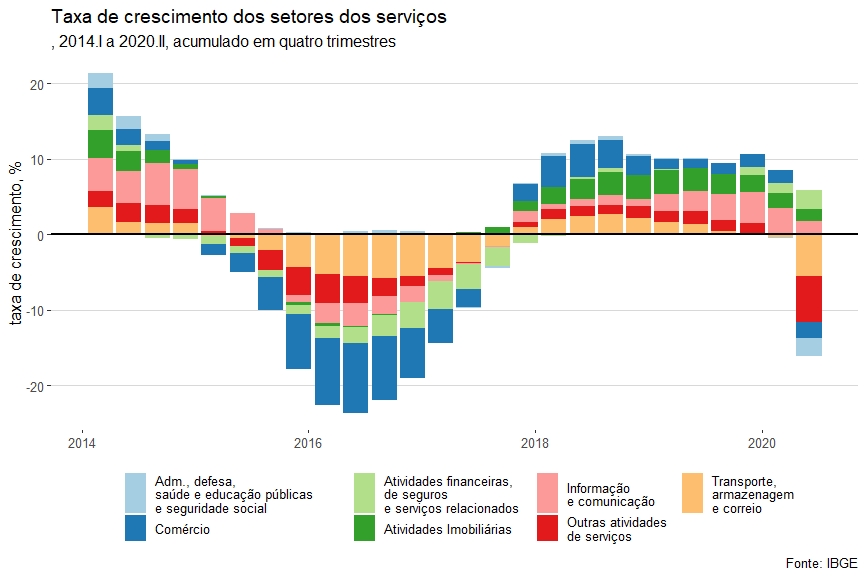

Nos serviços o maior crescimento novamente ficou por conta do setor de atividades financeiras, de seguros e serviços relacionados, que cresceu 2,5% no acumulado de quatro trimestres. Também foi registrado crescimento de 1,8% no setor de informação e comunicação e de 1,6% nas atividades imobiliárias. Administração, defesa, saúde e educação públicas e seguridade social tiveram queda de 2,3%. A figura abaixo mostra o crescimento no setor de serviços. Na comparação com o trimestre anterior, apenas atividades financeiras, de seguros e serviços relacionados e atividades imobiliárias tiveram crescimento de 0,8% e 0,5%, respectivamente.

Nos serviços o maior crescimento novamente ficou por conta do setor de atividades financeiras, de seguros e serviços relacionados, que cresceu 2,5% no acumulado de quatro trimestres. Também foi registrado crescimento de 1,8% no setor de informação e comunicação e de 1,6% nas atividades imobiliárias. Administração, defesa, saúde e educação públicas e seguridade social tiveram queda de 2,3%. A figura abaixo mostra o crescimento no setor de serviços. Na comparação com o trimestre anterior, apenas atividades financeiras, de seguros e serviços relacionados e atividades imobiliárias tiveram crescimento de 0,8% e 0,5%, respectivamente.

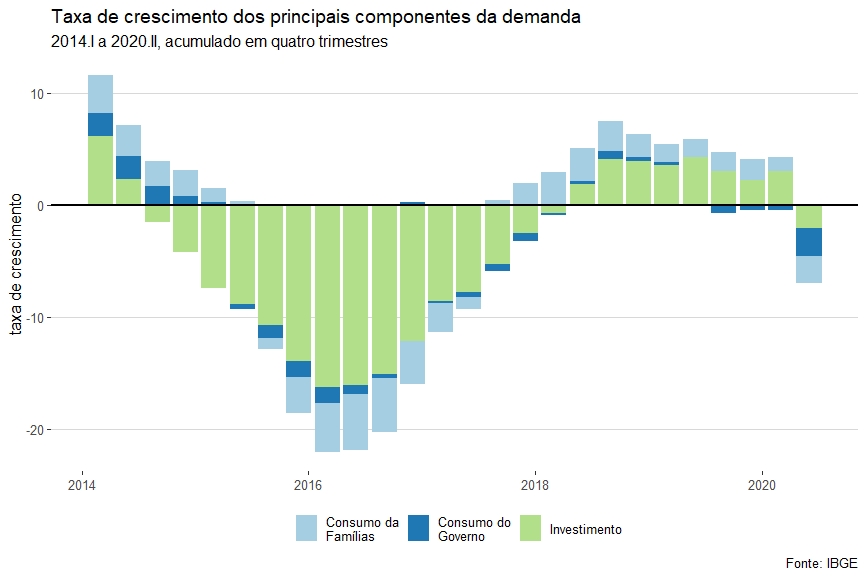

Por fim, passemos à análise pelo lado da demanda, ou seja, como foi distribuída a produção do país. O investimento, a parte do produto destinada a criar mais produto no futuro, teve queda de 2,1% no acumulado em quatro trimestres. Em tempos normais isso seria preocupante, pois sugeriria redução da capacidade de produção nos próximos períodos e pouca confiança no futuro da economia. Em tempos de pandemia, o resultado pode ser visto como um adiamento do investimento para o pós-pandemia.

O consumo das famílias caiu 2,5% e o consumo do governo caiu 2,4%, ou seja, a fatia do bolo que vai para as famílias caiu pouco mais do que a fatia que vai para o governo. Cabe lembrar que parte do consumo do governo se dá para ofertar bens públicos às famílias. As exportações caíram 2,8% e as importações caíram 1,8%. Na comparação com o trimestre anterior, o investimento caiu 15,4%, o consumo das famílias caiu 12,5%, o consumo do governo caiu 8,8%, as exportações subiram 1,8% e as importações caíram 13,2%.

Os números das contas nacionais mostram que a pandemia do coronavírus interrompeu o processo de lenta recuperação que vínhamos seguindo desde 2017. Se essa interrupção será temporária ou se é o começo de uma nova crise mais duradoura, só o tempo vai nos mostrar. Se o governo conseguir manter o compromisso com as reformas e com o esforço de ajuste fiscal, ainda mais difícil por conta dos gastos para enfrentar a pandemia, voltaremos ao cenário de 2019 com a recuperação lenta e segura. É possível um pico de crescimento em 2021 por conta da recuperação do choque de 2020, mas nada de muito impressionante. Se o governo partir para políticas de estímulos turbinadas por planos como o Pró-Brasil, Casa Verde e Amarela e uso de estatais, podemos até ter bons números para o PIB em 2021, mas começaremos outra caminha em direção ao abismo. Caminhada que será ainda mais dolorosa se o governo abandonar de vez o compromisso com o lado fiscal, seja por conta de demandas corporativas como os aumentos e benesses para militares, seja em razão de programas interessantes como o Renda Brasil. A sorte está lançada.