A volta do Pessimildo: desafios para 2019

Este artigo foi escrito antes da eleição de domingo (28/10).

O texto abaixo é inspirado em uma apresentação que preparei para a equipe do senador Álvaro Dias e serviu de base para algumas palestras que fiz nos últimos meses. Na apresentação, aponto três grandes desafios para a economia brasileira e faço algumas propostas para enfrentar esses desafios. No presente texto vou me limitar aos desafios; deixo as propostas para um próximo artigo. São três os desafios que vou discutir: o da produtividade, o do investimento e o ajuste fiscal. Em ordem de importância, creio que os desafios seguem a lista, mas em ordem de urgência a lista está de trás para frente.

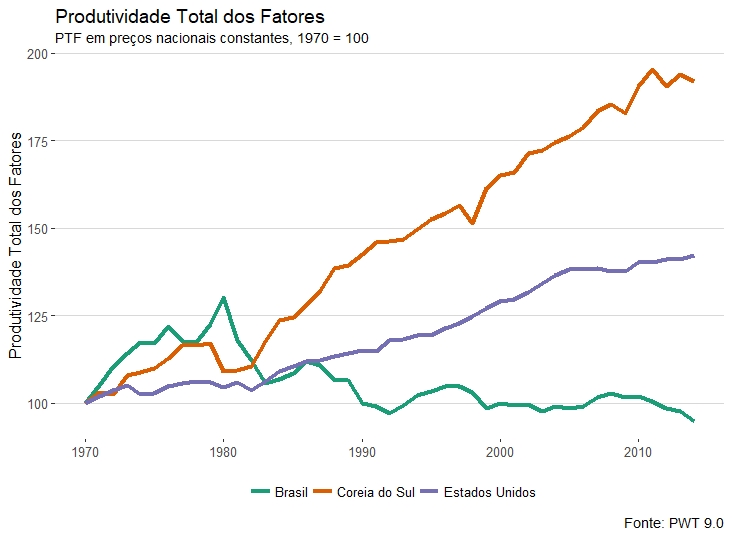

O primeiro desafio, que eu chamo de desafio de longo prazo, é a questão da produtividade. Como já disse Paul Krugman produtividade não é tudo, mas no longo prazo é quase tudo. No longo prazo a produtividade é o motor do crescimento e, verdade seja dita, esse nosso motor anda mal das pernas há cerca de quarenta anos. A figura abaixo mostra o crescimento da produtividade na Coreia do Sul, nos Estados Unidos e no Brasil. Sei que Coreia do Sul é meio apelação, mas a figura ilustra o que é um caso de sucesso, o mínimo a se esperar de um país que pretende ficar rico, e o desastre brasileiro. O crescimento da produtividade acima do ocorrido nos EUA permitiu à Coreia do Sul se aproximar das economias desenvolvidas. Um crescimento semelhante ao dos EUA não garante uma aproximação, mas pelo menos impede o distanciamento. No mais, é razoável supor que uma economia emergente saudável tenha ganhos de produtividade acima dos EUA, visto que, grosso modo, os americanos precisam inovar para ficarem mais eficientes e os países emergentes podem inovar ou adaptar tecnologias existentes. Como mostra a figura abaixo, o Brasil não atende ao teste básico e tem um crescimento da produtividade menor que os EUA. Pior> após a subida na década de 1970, a produtividade no Brasil caiu e ficou praticamente estagnada nos níveis de 1970.

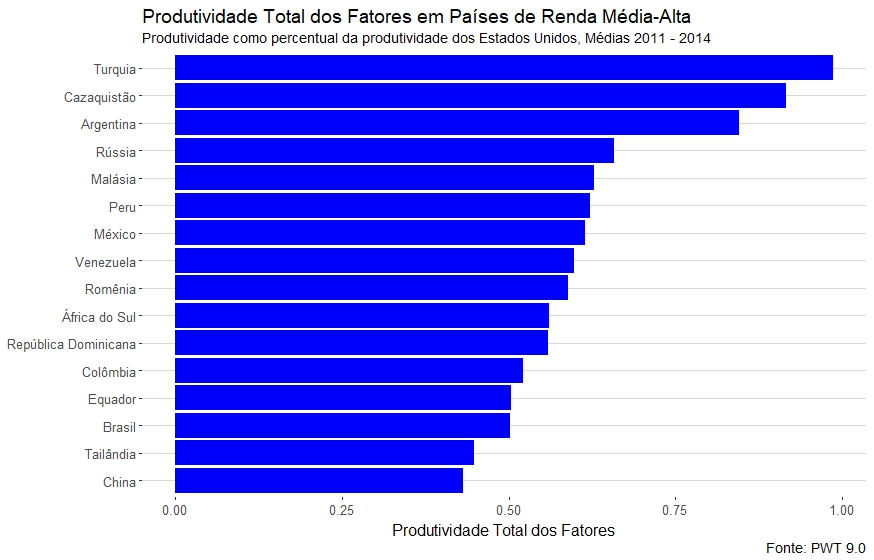

A figura abaixo faz uma comparação da produtividade no Brasil com a de países de renda média alta, grupo de países a que pertencemos de acordo com a classificação do Banco mundial. Repare que apenas Tailândia e China são menos produtivas que o Brasil. Com uma produtividade tão baixa, não há como oferecer condições de trabalho, saúde, educação e uma rede de proteção social semelhante À de países de primeiro mundo. Não tem combate à corrupção nem congelamento de preços que mude isso.

A figura abaixo faz uma comparação da produtividade no Brasil com a de países de renda média alta, grupo de países a que pertencemos de acordo com a classificação do Banco mundial. Repare que apenas Tailândia e China são menos produtivas que o Brasil. Com uma produtividade tão baixa, não há como oferecer condições de trabalho, saúde, educação e uma rede de proteção social semelhante À de países de primeiro mundo. Não tem combate à corrupção nem congelamento de preços que mude isso.

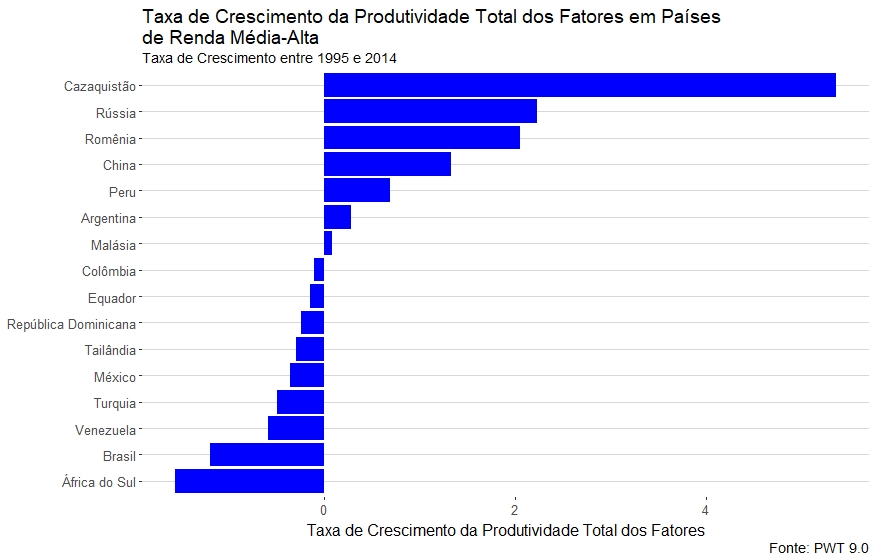

Fica pior. A figura abaixo mostra o crescimento da produtividade no mesmo grupo de países da figura anterior. Lembra da China que estava em último lugar? Lá a produtividade é baixa, mas está crescendo bem; aqui nem isso. Temos a terceira produtividade mais baixa e só ficamos à frente da África do Sul em crescimento, no caso encolhimento, da produtividade. O assunto é relevante. Em 2013, a Secretaria de Assuntos Estratégicos da Presidência da República, na época sob o comando do Marcelo Neri, fez uma pesquisa chamada “Determinantes da produtividade do trabalho para a estratégia sobre sustentabilidade e promoção da classe média” (link aqui). A equipe foi coordenada pelo Ricardo Paes Barros e eu tive a boa sorte de participar. A avaliação era que sem uma mudança na trajetória da produtividade a nova classe média estava em risco. Em 2014 foi a vez de o IPEA colocar a questão da produtividade no centro das atenções em dois volumes intitulados “Produtividade no Brasil: desempenho e determinantes” (link aqui). Também participei desse trabalho. Novamente aparecia a necessidade de mudar a trajetória da produtividade no Brasil. Em 2018 foi a vez de o Banco Mundial lançar o documento “Emprego e crescimento: a agenda da produtividade” (link aqui). Novamente a necessidade de ganhos de produtividade entra em cena. Sem resolver a questão da produtividade, não vamos ter renda suficiente para entregar o que foi prometido nesta e em outras campanhas.

Fica pior. A figura abaixo mostra o crescimento da produtividade no mesmo grupo de países da figura anterior. Lembra da China que estava em último lugar? Lá a produtividade é baixa, mas está crescendo bem; aqui nem isso. Temos a terceira produtividade mais baixa e só ficamos à frente da África do Sul em crescimento, no caso encolhimento, da produtividade. O assunto é relevante. Em 2013, a Secretaria de Assuntos Estratégicos da Presidência da República, na época sob o comando do Marcelo Neri, fez uma pesquisa chamada “Determinantes da produtividade do trabalho para a estratégia sobre sustentabilidade e promoção da classe média” (link aqui). A equipe foi coordenada pelo Ricardo Paes Barros e eu tive a boa sorte de participar. A avaliação era que sem uma mudança na trajetória da produtividade a nova classe média estava em risco. Em 2014 foi a vez de o IPEA colocar a questão da produtividade no centro das atenções em dois volumes intitulados “Produtividade no Brasil: desempenho e determinantes” (link aqui). Também participei desse trabalho. Novamente aparecia a necessidade de mudar a trajetória da produtividade no Brasil. Em 2018 foi a vez de o Banco Mundial lançar o documento “Emprego e crescimento: a agenda da produtividade” (link aqui). Novamente a necessidade de ganhos de produtividade entra em cena. Sem resolver a questão da produtividade, não vamos ter renda suficiente para entregar o que foi prometido nesta e em outras campanhas.

Se hoje é relativamente fácil concordar em que nosso maior problema é a produtividade, não há nada parecido com um consenso quando o assunto é como aumentar a produtividade. Edward Prescott, Nobel de economia em 2004, diz que boa parte do baixo desempenho da produtividade pode ser explicada pela resistência à adoção de novas tecnologias e uso eficiente das tecnologias existentes e que essa resistência está relacionada às políticas empregadas por uma sociedade. Se Prescott está certo, e eu acredito que está, nossa baixa produtividade está relacionada às nossas políticas. O lado bom é que pode ser o caso de uma mudança de políticas levar a uma rápida mudança no quadro de estagnação, o lado ruim é que essa mudança de políticas não é fácil. De fato, acredito que tais mudanças não estão no horizonte, pelo menos não com a intensidade necessária.

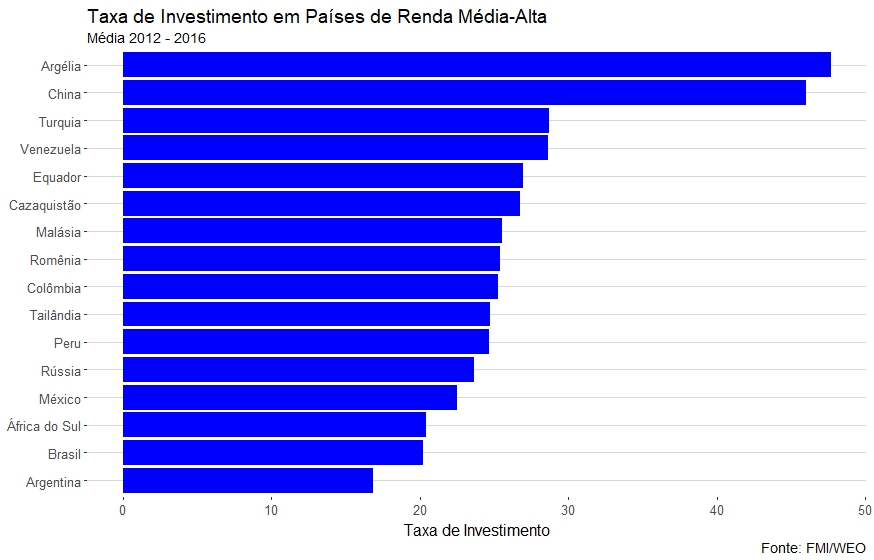

O próximo desafio, o desafio do médio prazo, é o do investimento. A figura abaixo mostra a taxa de investimento nos países da renda média alta. Repare que apenas a Argentina tem uma taxa de investimento menor que a nossa. Esse é um problema sério: o investimento aumenta a capacidade de produção da economia, viabiliza a entrada de novas tecnologias embutidas em máquinas mais modernas e, para os que gostam de olhar para demanda, o investimento é parte da demanda agregada. Em tese, é possível crescer apenas com ganhos de produtividade; na prática, sem um aumento da taxa de investimento, isso dificilmente vai acontecer.

A baixa taxa de investimento traz um dos maiores perigos para o nosso futuro. A tentação de usar de estímulos para aumentar o investimento sempre ronda os palácios de governo. O que pode dar errado? O estímulo ao investimento em tempos de crise gera emprego, produção e impostos, que acabam pagando parte do custo do estímulo. O que parece perfeito à primeira vista muitas vezes resulta em crises ainda maiores no futuro. Tratando desse assunto, os economistas Timothy Kehoe e Gonzalo Córdoba alertaram que usar estímulos para elevar investimento e emprego durante uma crise, se causar distorções suficientes, pode levar um país a uma depressão. Eu concordo com eles. Vou além, acredito que boa parte da grande crise que começou em 2014 foi consequência das distorções causadas pelos estímulos ao investimento entre 2009 e 2014

A baixa taxa de investimento traz um dos maiores perigos para o nosso futuro. A tentação de usar de estímulos para aumentar o investimento sempre ronda os palácios de governo. O que pode dar errado? O estímulo ao investimento em tempos de crise gera emprego, produção e impostos, que acabam pagando parte do custo do estímulo. O que parece perfeito à primeira vista muitas vezes resulta em crises ainda maiores no futuro. Tratando desse assunto, os economistas Timothy Kehoe e Gonzalo Córdoba alertaram que usar estímulos para elevar investimento e emprego durante uma crise, se causar distorções suficientes, pode levar um país a uma depressão. Eu concordo com eles. Vou além, acredito que boa parte da grande crise que começou em 2014 foi consequência das distorções causadas pelos estímulos ao investimento entre 2009 e 2014

Investimos mal. Construímos estádios que não têm uso, fizemos refinarias que não ficam prontas, grandes obras que não acabam, hidroelétricas de alto impacto ambiental e questionável eficiência econômica e energética, financiamos investimentos no Grupo X e na Oi, fizemos estaleiros, e, para fechar a lista com chave de ouro, investimos no Comperj. Alguém colocaria o próprio dinheiro nesses projetos? Duvido muito, mas com ajuda do governo o negócio ruim passa a ser bom (para poucos) e tudo passa a valer. Todo esse investimento poderia ter sido destinado a projetos mais relevantes tanto do ponto de vista social como econômico. Entre 2003 e 2016, apenas os subsídios implícitos nos empréstimos do Tesouro ao BNDES custaram cerca de R$ 150 bilhões (em valores de 2016). Qual teria sido o impacto de todo esse dinheiro se tivesse ido para saneamento básico? Quantos pequenos empreendedores apostaram suas economias em empresas na área do Comperj, apostando em uma demanda que nunca veio? Quantos se mudaram em busca dos empregos que não chegaram? Qual o custo social e econômico de tudo isso? Esses investimentos ruins pioraram muito a alocação de capital no Brasil e dificultaram o crescimento da produtividade. Para investir mal, às vezes é melhor não investir.

Mais uma vez, a solução para o problema não é fácil. Os empregos destruídos na crise de fato nunca existiram, eram uma miragem sustentada com centenas de bilhões de reais dos pagadores de impostos. O tempo para que surtam efeito as mudanças necessárias para criar novos empregos em setores saudáveis, não ilusórios, é longo; é preciso que empresas que só existem por conta dos estímulos fechem e outras com vida própria cresçam, O processo além de longo é dolorido, mas é necessário para a construção de uma economia saudável. Para que os bons projetos virem empresas, é necessário um aparato legal que minimize incertezas. O governo não precisa adicionar incertezas regulatórias às incertezas existentes no mercado. Não falo aqui de eliminar todas as regulações, sou mais modesto, peço apenas regras estáveis e tão claras quanto possível. A construção e a aprovação desse novo marco regulatório leva tempo, assim como levará tempo para que faça efeito. Mais uma vez, não vejo soluções de curto prazo.

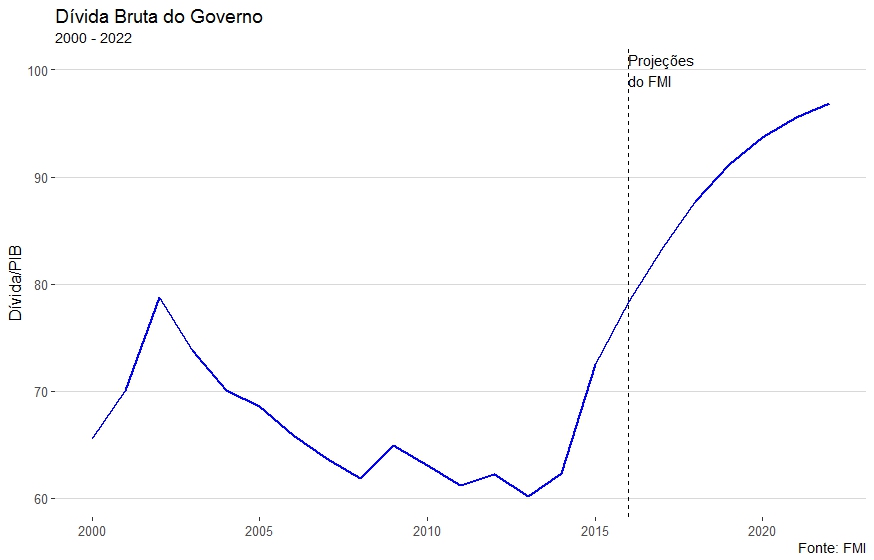

O último e mais urgente desafio é o fiscal, o desafio do curto prazo. A figura abaixo mostra a projeção da dívida bruta do governo como proporção do PIB feita pelo FMI. Se seguirmos esse caminho vamos chegar a 2022 com uma dívida bruta acima de 95% do PIB e isso é inconcebível para um país emergente.

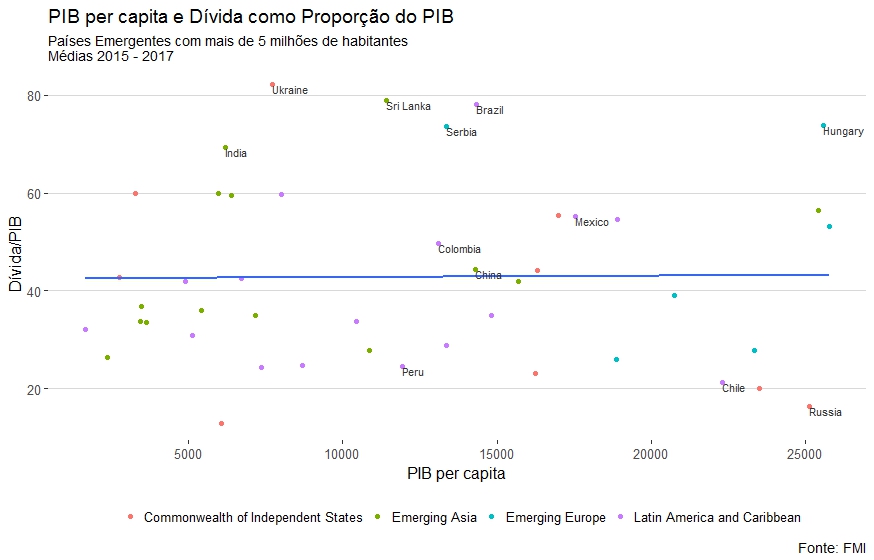

Sei que alguns citam países como Espanha e Japão para dizer que dívidas de cem por cento ou mais do PIB não são um grande problema. Considero essa abordagem um erro grave. Países ricos conseguem se financiar a taxas de juros baixas, bem próxima de zero ou zero; não é o caso do Brasil. A figura abaixo mostra a dívida bruta como proporção do PIB para os países emergentes conforme a classificação do FMI. Apenas a Ucrânia tem uma dívida bruta acima de 80% do PIB. Apenas Ucrânia e Sri Lanka têm dívidas brutas como proporção do PIB maiores que a do Brasil. Mantida a trajetória prevista pelo FMI, podemos nos tornar o país emergente com a maior bruta como proporção do PIB. Sei que nos achamos especiais, que Deus é brasileiro e coisas do tipo, mas temo que os financiadores de nossa dívida não pensem o mesmo e comecem a procurar outros lugares para colocar o dinheiro. Não faltam opções.

Sei que alguns citam países como Espanha e Japão para dizer que dívidas de cem por cento ou mais do PIB não são um grande problema. Considero essa abordagem um erro grave. Países ricos conseguem se financiar a taxas de juros baixas, bem próxima de zero ou zero; não é o caso do Brasil. A figura abaixo mostra a dívida bruta como proporção do PIB para os países emergentes conforme a classificação do FMI. Apenas a Ucrânia tem uma dívida bruta acima de 80% do PIB. Apenas Ucrânia e Sri Lanka têm dívidas brutas como proporção do PIB maiores que a do Brasil. Mantida a trajetória prevista pelo FMI, podemos nos tornar o país emergente com a maior bruta como proporção do PIB. Sei que nos achamos especiais, que Deus é brasileiro e coisas do tipo, mas temo que os financiadores de nossa dívida não pensem o mesmo e comecem a procurar outros lugares para colocar o dinheiro. Não faltam opções.

A solução para o problema fiscal passa por redução de gastos, aumento de impostos ou, mais provável, alguma combinação das duas coisas. Eu sou contra aumento de impostos. Para minha sorte eu não estou (nem pretendo estar) no governo. Um ajuste apenas por meio de gastos seria longo e exigiria uma reforma da previdência o mais rápido possível, não me parece crível que tamanho ajuste tenha um caminho fácil no Congresso. É verdade que o teto de gastos em tese nos deu vinte anos para fazer o ajuste, mas para que isso funcione é necessário mandar os sinais corretos. Sem a reforma da previdência aprovada no próximo ano creio que poucos terão a coragem de nos dar vinte anos de crédito. Um ajuste por impostos poderia ser feito em um prazo menor. As propostas teriam de ser enviadas ao Congresso no começo do próximo ano, tão logo quanto possível, de forma que até o fim do ano alguns impostos já tivessem em vigor. Uma versão da CPMF podia aliviar o problema fiscal, mas se isso acontecer o lado que perder as eleições de domingo vai ter todo direito de acusar estelionato eleitoral do lado vencedor. Depois não adianta acusar de golpista quem for as ruas reclamar que foi enganado. Se o plano é elevação geral de impostos e trazer de volta a CPMF, os candidatos tinham obrigação de ter anunciado na campanha. É melhor perder uma eleição que ganhar enganando o eleitor. Quem acompanhou os eventos políticos de 2015 e 2016 deve saber disso.

A solução para o problema fiscal passa por redução de gastos, aumento de impostos ou, mais provável, alguma combinação das duas coisas. Eu sou contra aumento de impostos. Para minha sorte eu não estou (nem pretendo estar) no governo. Um ajuste apenas por meio de gastos seria longo e exigiria uma reforma da previdência o mais rápido possível, não me parece crível que tamanho ajuste tenha um caminho fácil no Congresso. É verdade que o teto de gastos em tese nos deu vinte anos para fazer o ajuste, mas para que isso funcione é necessário mandar os sinais corretos. Sem a reforma da previdência aprovada no próximo ano creio que poucos terão a coragem de nos dar vinte anos de crédito. Um ajuste por impostos poderia ser feito em um prazo menor. As propostas teriam de ser enviadas ao Congresso no começo do próximo ano, tão logo quanto possível, de forma que até o fim do ano alguns impostos já tivessem em vigor. Uma versão da CPMF podia aliviar o problema fiscal, mas se isso acontecer o lado que perder as eleições de domingo vai ter todo direito de acusar estelionato eleitoral do lado vencedor. Depois não adianta acusar de golpista quem for as ruas reclamar que foi enganado. Se o plano é elevação geral de impostos e trazer de volta a CPMF, os candidatos tinham obrigação de ter anunciado na campanha. É melhor perder uma eleição que ganhar enganando o eleitor. Quem acompanhou os eventos políticos de 2015 e 2016 deve saber disso.

Desta forma, considerando que um ajuste fortemente ancorado em novos impostos pode minar o apoio do eleitor ao governo e que um ajuste com base nos gastos é lento e requer reformas difíceis, não vejo solução de curto prazo nem mesmo para o mais urgente dos problemas. Posso estar enganado? Deus queira que eu esteja, mas se eu estiver certo vamos ter um período pesado pela frente. A campanha precisava de alguém com a grandeza de prometer trabalho e lágrimas até a superação final da crise; no lugar disso tivemos semeadores de ilusões.