A Selic sorriu novamente; isso é triste!

Em janeiro de 2014, fiz um post no meu blog e comentei o sorriso da Selic (link aqui). Usei a expressão para analisar o processo de queda e alta da Selic que ocorreu naquela época. O ponto do post era que para reduzir a Selic seriam necessárias reformas que tornassem a economia brasileira compatível com baixas taxas de juros, especialmente reformas que ajustassem a trajetória do gasto, a um equilíbrio que dispensasse o Banco Central de manter juros altos (conceito delicado, mas creio que dá para entender) sem pressionar a inflação.

Quando o Banco Central começou a reduzir juros em 2016, ainda com Ilan Goldfjan no comando, pensei que repetiríamos a trajetória de juros com o jeito de sorriso. Estava errado, minha explicação é que na época subestimei o impacto do novo regime fiscal (teto de gastos ou PEC do fim do mundo) na formação de expectativas. O teto realmente “vendeu” a ideia de mudança para um regime onde seria possível manter a inflação controlada com juros mais baixos. O Banco Central viu muito melhor e mais longe do que eu; é do jogo. Passei a brincar dizendo que Ilan “Chuck Norris” Goldfjan não precisava baixar a inflação, era a inflação que se baixava quando ele passava.

Em 2019, o Banco Central voltou a uma trajetória de redução de juros, e eu voltei a alertar para o risco de repetir a experiência do governo Dilma, ou seja, aparecer um novo sorriso da Selic. Amigos me alertaram que a reforma da previdência podia ter mudado o equilíbrio. Era uma hipótese, mas não me convenci completamente. Minha leitura era de que a reforma da previdência foi “precificada” quando da aprovação do teto de gastos. Com a pandemia, a situação fiscal piorou muito. O aumento de gastos era inevitável, mas isso não muda o fato de que a situação fiscal, que já era ruim, foi agravada. A resposta inicial do Banco Central me incomodou, mas havia uma boa causa em defesa da continuidade da redução de juros: ninguém sabia bem o que era a pandemia e, no primeiro momento, o “fique em casa” retraiu a demanda. O efeito imediato dessa retração foi a queda de preços em abril e maio do ano passado.

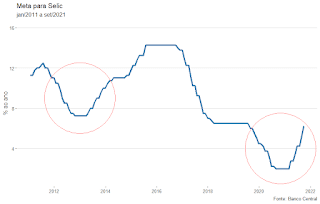

Com o passar do tempo, foi ficando mais claro que a maior parte do que estávamos vivendo era um choque de oferta. A insistência do Banco Central em segurar os juros em um patamar muito baixo começou a me incomodar mais a cada reunião do Copom e eu fiquei mais vocal sobre o assunto. Infelizmente, como em 2012/14 e ao contrário de 2016/18, desta vez a Selic sorriu. A figura abaixo mostra a Selic desde 2011 e destaca os dois sorrisos com um círculo vermelho.

O que acontece daqui em diante? A resposta depende dos rumos da política econômica. Já sabemos que, com o teto, é possível controlar a inflação com a Selic em torno de 6,5% ao ano. Com a piora da situação fiscal, imagino que seja necessária uma Selic um pouco maior.

A questão central é se será possível manter o teto de pé, especialmente com a proximidade de eleições presidenciais. Caso não seja, a meta da Selic para manter a inflação controlada deve ser bem maior que 6,5%, tanto maior quanto maior for o rombo do lado fiscal. Para complicar ainda mais, o risco de dominância fiscal é bem maior do que era em 2017. É possível que a elevação da Selic tenha um teto mais baixo do que o necessário para controlar a inflação.

Em qualquer caso, é fundamental que a sociedade acredite que o Banco Central vai levar a meta da Selic onde for preciso para controlar a inflação, mesmo que isso signifique voltar à faixa de 14% pré-teto ou ainda mais alto.

Como o Banco Central vai fazer para passar essa credibilidade diante do risco de explosão da dívida e dominância fiscal? Não sei. Talvez seja melhor acelerar para 10% agora do que esperar para ver até onde vai dar para chegar.