Tributação brasileira: uma afronta à Curva de Laffer

O sistema tributário brasileiro é notoriamente reconhecido como oneroso, burocrático e ineficiente. Com uma carga tributária superior a 33% do PIB, o país impõe um peso fiscal comparável ao de economias desenvolvidas, mas sem o retorno proporcional em serviços públicos. Essa realidade levanta uma questão fundamental: o Brasil ultrapassou o ponto ótimo da Curva de Laffer?

A teoria da Curva de Laffer, desenvolvida pelo economista americano Arthur Laffer nos anos 70, sugere que há um nível de tributação que maximiza a arrecadação sem sufocar a atividade econômica. No entanto, o Brasil parece ter superado esse limiar, desestimulando investimentos, incentivando a informalidade e reduzindo a base tributária. A análise dessa questão se torna ainda mais relevante sob a ótica dos economistas Ludwig von Mises e Frédéric Bastiat, cujas obras ajudam a compreender os efeitos visíveis e invisíveis das políticas tributárias.

O Estado como obstáculo ao crescimento

No livro As Seis Lições, Mises defende que a intervenção do Estado na economia geralmente resulta em distorções diretas e perda de eficiência econômica em determinada sociedade. Segundo ele, o mercado é o melhor mecanismo para alocação de recursos, enquanto o governo, ao impor tributos elevados, desincentiva a produção e desvia capital de investimentos produtivos para o financiamento de uma máquina pública inchada.

No Brasil, essa dinâmica se reflete em um histórico baixo crescimento econômico, na fuga de capitais e na redução da competitividade das empresas perante concorrentes posicionados em outras regiões do globo. A alta carga tributária observada desincentiva o empreendedorismo e a “tomada de risco”, pois os agentes econômicos percebem que o retorno sobre seu esforço é reduzido por impostos excessivos. O resultado? Um país com menor capacidade de inovação, menor capacidade de geração de empregos e, consequentemente, um país com uma economia fadada à estagnação.

Mises também argumenta que a expansão do Estado não gera riqueza e sim redistribui o que já foi produzido pelo setor privado. O crescimento sustentável vem da produção e do investimento e não do aumento da carga tributária para financiar gastos públicos.

Os efeitos invisíveis da tributação

A análise de Bastiat em O Que Se Vê e o Que Não Se Vê exibe certa complementariedade à visão de Mises ao destacar que os efeitos econômicos das políticas públicas vão além do que é imediatamente perceptível. Ele explica que a intervenção estatal gera consequências ocultas, que muitas vezes são ignoradas pelos formuladores de políticas.

No caso do Brasil, “o que se vê” é a arrecadação de impostos, acompanhada da promessa de investimentos públicos, melhoria na qualidade dos serviços e busca por condições mínimas de dignidade para a população em situação de extrema pobreza. “O que não se vê” são empresas cada vez mais desmotivadas a realizar investimentos, expansões, gerar empregos e, por consequência, buscando posições financeiramente mais viáveis migrando para outros países.

Por exemplo, ao aumentar impostos sobre empresas, o governo pode até elevar sua arrecadação no curto prazo. No entanto, no longo prazo, muitas dessas empresas buscarão maneiras de reduzir sua carga tributária, seja através da informalidade, “omissão” fiscal ou realocação para países com regimes mais favoráveis. Assim, a base tributária se reduz, e o efeito final é uma arrecadação menor do que a prevista.

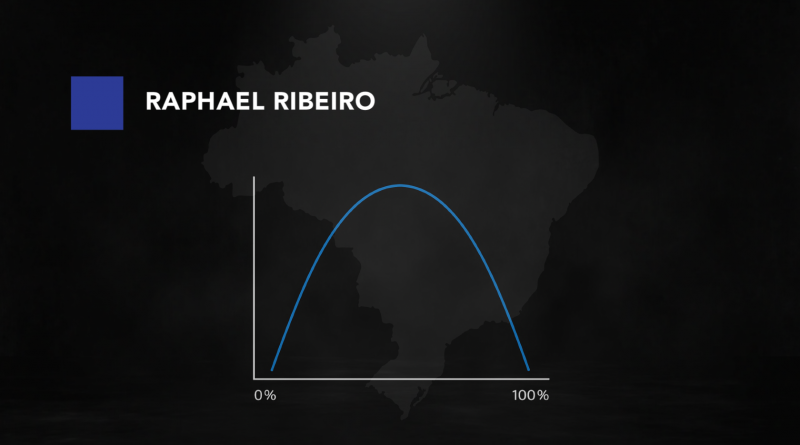

O Brasil e a Curva de Laffer: um caso de excesso tributário

A Curva de Laffer ilustra o paradoxo da tributação excessiva. Segundo essa teoria, a partir de um certo ponto, quanto maior o imposto, menor a consequente capacidade de arrecadação. O Brasil apresenta sinais claros de que está operando na parte descendente da curva, com efeitos negativos visíveis:

- Elevada informalidade: quase 40% da força de trabalho está fora do sistema formal, um reflexo direto do peso tributário sobre empresas e trabalhadores.

- Evasão fiscal expressiva: o Brasil perde cerca de R$ 420 bilhões anuais com sonegação, segundo estudo do IBPT realizado em 2020.

- Desincentivo ao investimento: empresas enfrentam carga tributária elevada e alta burocracia, reduzindo a atratividade do país para investidores.

- Baixo crescimento econômico: com a economia crescendo a taxas modestas, fica evidente que a política fiscal inibe o dinamismo empresarial.

- Aumento da desigualdade social: historicamente, tanto o formato quanto o volume da carga tributária brasileira influenciaram diretamente na manutenção/aumento da desigualdade social no país.

Os dados indicam que, em vez de aumentar impostos para compensar déficits, o governo deveria buscar reduzir a carga tributária, simplificar o sistema e ampliar a base de contribuintes.

A experiência brasileira reforça as previsões de Mises e Bastiat. O excesso de tributação e intervenção estatal sufoca o crescimento econômico e cria efeitos colaterais invisíveis, como informalidade, evasão fiscal e fuga de capitais.

Se o Brasil deseja reverter esse quadro, deve abandonar a lógica de aumentos tributários sucessivos e focar em reformas que incentivem a produção e a competitividade. Isso pode ser realizado mediante a redução gradual da presença do Estado até que os meios de produção possam ter entendimento de que, de fato, o país é capaz de originar boas oportunidades dentro de um contexto risco-retorno equilibrado. A simplificação do sistema e a redução da carga tributária são medidas essenciais para colocar o país de volta na parte ascendente da Curva de Laffer, garantindo um ambiente econômico mais dinâmico e sustentável.

Em tempos de crise fiscal e baixo crescimento, a verdadeira solução não está em tributar mais, mas sim em permitir que a economia cresça para que mais pessoas e empresas contribuam espontaneamente para o desenvolvimento nacional.

*Raphael Ribeiro é associado do Instituto Líderes do Amanhã.

*Nota: artigo enviado por Raphael Ribeiro e escrito pelo Associado Lucas P. Richa.