Situação fiscal do Rio de Janeiro

O presente artigo procura mostrar alguns dados sobre a situação fiscal do estado e do município do Rio de Janeiro, com base no Boletim de Finanças dos Entes Subnacionais, divulgado pela STN, em agosto de 2020. Como é notório, o Rio enfrenta graves problemas fiscais, sendo classificado com a nota D na sua capacidade de pagamento, junto com MG e RS. Só para efeitos de comparação, em 2020, somente dois estados (ES e RO)[1] possuem nota A de capacidade de pagamento; oito possuem nota B.[2] Estas duas notas permitem que o estado receba garantia da União para novos empréstimos. O RJ é o único estado no Regime de Recuperação Fiscal (RRF),[3] tendo aderido ao regime em setembro de 2017.[4] Em setembro de 2020, o RRF do Rio completou três anos, encerrando o período do regime, que foi prorrogado, por enquanto, até o final do ano, podendo ser estendido depois.

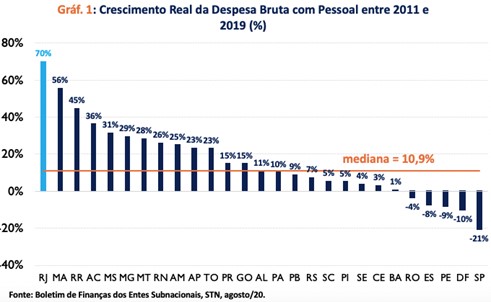

Começando pela despesa, o principal problema, e em especial o gasto com pessoal, entre 2011 e 2019, o RJ foi o estado que mais aumentou a despesa com este item. Nesses nove anos, o crescimento real da despesa bruta com pessoal foi de 70,1%, sete vezes superior ao crescimento mediano dos estados (10,9%). Já SP foi o estado com o maior recuo (-21,0%), conforme mostra o Gráfico 1. No ano passado, a despesa com pessoal no RJ recuou 2,8% e a queda das outras despesas correntes (custeio e transferências aos Municípios) foi de 13,8%, totalizando uma queda real das despesas de 16,2%, sendo o maior recuo das despesas dos estados brasileiros.

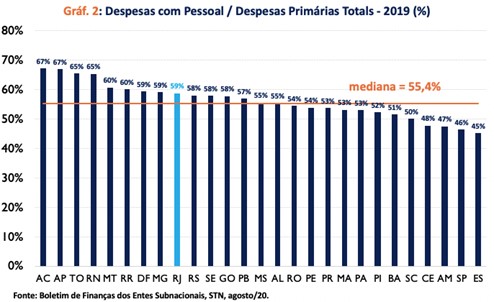

No ano passado, as despesas com pessoal no RJ corresponderam a 58,7% das despesas primárias, sendo o nono estado brasileiro com o maior gasto desta despesa. A mediana de gastos com pessoal dos estados era de 55,4% (Gráfico 2).

Ao se comparar o total de gastos com pessoal em proporção da população, o RJ é o décimo primeiro estado, com um gasto per capita de R$ 2698, acima do gasto mediano dos estados (R$ 2456). O DF é o que apresenta o maior valor, de R$ 5099, e o Maranhão o menor (R$ 1382). SP é o décimo estado com o menor gasto per capita do Brasil (R$ 2150).

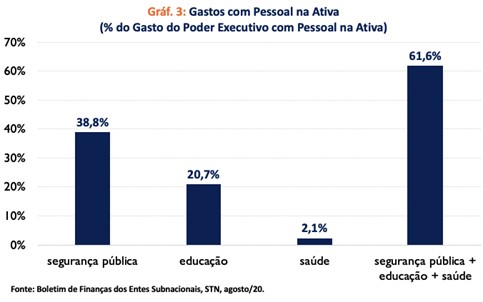

O Gráfico 3 mostra a proporção do gasto com pessoal ativo do Poder Executivo (76,0% do total)[5] nas áreas de segurança pública, educação e saúde, que corresponde a 61,6% do gasto com pessoal ativo do Poder Executivo. O RJ é o segundo estado que tem o maior gasto com pessoal na ativa da segurança pública, ficando atrás somente do Espírito Santo (44,1%), dentre os 19 estados com dados disponíveis. O DF é o estado com o menor gasto (18,7%). Em média, estes estados gastam 30,4% com segurança. O gasto fluminense com pessoal da ativa da educação é o terceiro menor, também dentre uma amostra de 19 estados com dados disponíveis, e abaixo da média (26,6%). MG é o estado com o maior gasto de pessoal com educação (36,8%), e AL o menor (15,7%). Por fim, o gasto fluminense com pessoal da saúde é o segundo menor dentre 18 estados, ficando à frente apenas de MG (1,5%). DF é o estado com o maior gasto (23,7%) e a média é de 9,7%. Vale frisar que a “variabilidade entre os estados pode resultar da opção de alguns deles por estruturar seus serviços públicos de saúde com base na contratação de organizações sociais, registrando os dispêndios com estas contratações como outras despesas correntes”.[6] O RJ é um exemplo desse tipo.

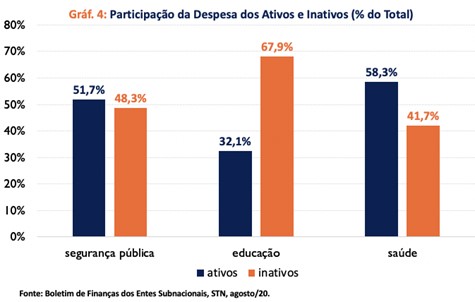

Em relação aos inativos, o gasto do Estado do Rio de Janeiro nas áreas de educação e segurança pública é de 89,0% (48,7% e 40,3%, respectivamente), sendo o estado com a maior concentração nessas duas áreas. Em média, os 14 estados com dados disponíveis gastam 68,4% com inativos da educação e segurança pública (36,7% e 31,7%, respectivamente). O gasto com inativos da área da saúde é de 1,6%.

A proporção de ativos e inativos na segurança pública é quase meio a meio, conforme mostra o Gráfico 4. Já na educação, 2/3 da despesa com pessoal, entre ativos e inativos, é destinado aos aposentados. Na saúde, quase 60% é para o pagamento dos funcionários ativos.

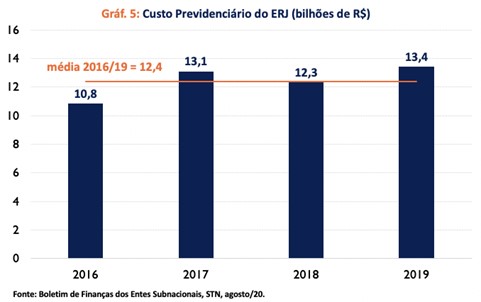

O Gráfico 5 mostra o custo previdenciário do estado do Rio de Janeiro desde 2016, ou seja, o aporte realizado pelo Tesouro Estadual para cobrir o déficit previdenciário de todos os poderes. A média 2016-19, em valores nominais, foi de um custo de R$ 12,4 bilhões, um bilhão a menos do que o déficit de 2019 (R$ 13,4 bilhões). No ano passado houve um aumento de 8,7%, na comparação com 2018, taxa próxima de SP (9,2%).

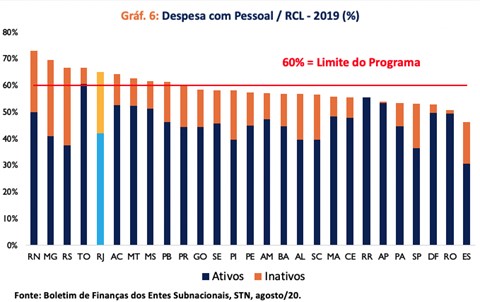

De acordo com a Lei de Responsabilidade Fiscal (LRF), a despesa com pessoal dos estados e do Distrito Federal não pode ultrapassar 60% da receita corrente líquida (RCL). Segundo a metodologia do Plano Anual de Financiamento (PAF)[7], em nove estados, o Rio de Janeiro (65,0%) entre eles, a despesa com pessoal é maior do que o limite. A participação das despesas com inativos no RJ (22,8%), além de MG (28,3%) e RS (28,8%), é bastante representativa (Gráfico 6).

Como forma de evitar que os estados ultrapassem os limites definidos na lei, a LRF estabelece um “limite de alerta” de 54% (90% do limite dos 60%) para a relação despesa com pessoal / RCL. Um exercício que consta no Boletim da STN é o seguinte: como a despesa com pessoal do RJ em 2019 foi de R$ 38,1 bilhões (65,0% da RCL), caso o limite de 54% fosse respeitado, a despesa seria de R$ 31,6 bilhões. Com isso, o RJ teria uma “economia potencial” de R$ 6,5 bilhões.

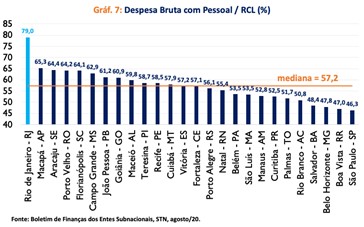

O Gráfico 7 mostra a proporção da RCL destinada ao pagamento do pessoal, sendo o Rio o município com a maior taxa e mais de 20 p.p. acima da mediana das demais capitais estaduais,[8] avaliando a solvência fiscal do município. “Como estas despesas apresentam elevada rigidez, municípios que usam um percentual muito alto da sua RCL para pagá-las apresentam pouco espaço fiscal para lidar com cenários em que ocorre redução da arrecadação. Desta forma, estes entes podem apresentar situação fiscal mais vulnerável e maior risco de insolvência” (STN, 2020, p. 51).

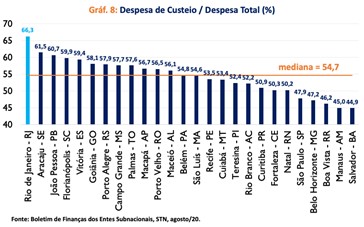

O Gráfico 8 mostra a relação entre a despesa de custeio (gastos com pessoal, o serviço da dívida – encargos financeiros e amortizações da dívida – e outras despesas correntes) e a despesa total nas capitais estaduais. “O objetivo deste indicador é identificar o percentual da despesa que apresenta alto nível de rigidez em relação às despesas totais (corrente e capital). Procura-se avaliar a flexibilidade fiscal, aspecto necessário para lidar com situações de contração fiscal” (STN, 2020, p. 54). O Rio é o município com a maior taxa: 11,6 p.p acima da mediana das demais capitais.

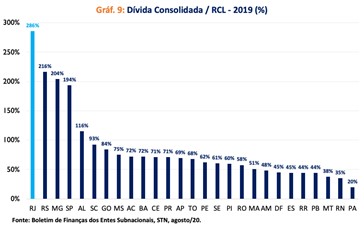

O Gráfico 9 mostra a relação Dívida Consolidada/RCL em 2019, indicando o grau de endividamento do estado, sendo o RJ o ente subnacional com a maior dívida. A dívida consolidada fluminense é de R$ 167,4 bilhões, sendo a União o credor principal, responsável por 78% (R$ 130,4 bilhões) da dívida. Bancos federais (11,8%) e dívida externa (7,8%) completam a lista principal. O restante, menos de 3%, são outros credores.

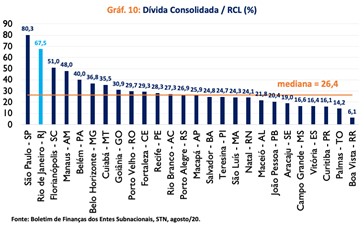

O Gráfico 10 mostra a relação entre a Dívida Consolidada e a Receita Corrente Líquida (RCL) para os municípios, avaliando o nível de endividamento municipal. O Rio de Janeiro é o segundo, dentre as capitais estaduais, com a maior dívida, atrás somente de São Paulo, e com a relação 2,5 vezes maior do que a mediana das demais capitais.

Agora sobre as receitas: em 2019, foram de R$ 72,7 bilhões no RJ, sendo R$ 46,5 bilhões de “Impostos, Taxas e Contribuições de Melhoria” e R$ 20,1 bilhões de transferências correntes. Do item de impostos e taxas, 77% (R$ 36,0 bilhões) foram de ICMS. Sendo assim, quase metade (49%) das receitas totais foram de ICMS.

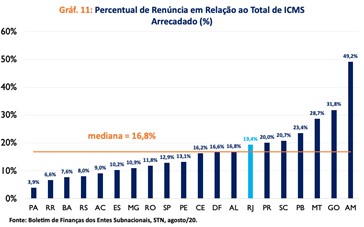

O Boletim de Finanças dos Entes Subnacionais do Tesouro dedica uma parte a abordar a renúncia fiscal.[9] Conforme mostra o Gráfico 11, no ano passado, o RJ foi o sétimo estado com o maior percentual (19,4%) de renúncia do ICMS em relação ao total de ICMS arrecadado. A média dos 27 estados foi de 16,8%, sendo a maior taxa do Amazonas (49,2%), em função da Zona Franca de Manaus.

O Boletim da STN também traz uma seção sobre transferências especiais, recursos de emendas parlamentares individuais impositivas.[10] O RJ recebeu, em 2019, quatro emendas (de 193 no total), no valor de R$ 4,5 bilhões. Este montante representou apenas 0,8% do valor das emendas (R$ 592,2 bilhões), sendo o RJ o quinto estado que menos recebeu, ficando à frente somente de AL, AC, DF e ES, este último, o único estado brasileiro que não recebeu nenhuma emenda. MG foi o estado com o maior valor recebido (R$ 80,4 bilhões, em 26 emendas) e o PR, o estado com o maior número de emendas recebidas (38, no valor total de R$ 55,3 bilhões).

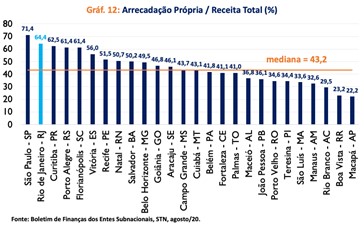

O Gráfico 12 mostra a relação entre a arrecadação própria em relação à receita total, demonstrando a autonomia fiscal do município. O Rio é o segundo nessa classificação, atrás somente de São Paulo, e mais de 20 p.p. acima da mediana das demais capitais.[11]

O Gráfico 13 é referente ao investimento com recursos próprios, que é a diferença entre o total gasto pelo município com investimentos e as receitas de transferências de capital e de operações de crédito. O relatório do Tesouro (2020, p. 53) frisa que “elevados percentuais de investimentos realizados com recursos próprios representam baixa dependência de fontes de financiamento provenientes de terceiros. Consequentemente, municípios que apresentam alto índice de investimento com fontes próprias financiam seus investimentos com menor impacto fiscal futuro, visto que recorrem a operações de crédito de modo mais sustentável”. O Rio é o nono município com a maior taxa deste indicador, 14 p.p. acima da mediana.

Em resumo, este artigo mostrou alguns dados da grave situação fiscal do Estado e do Município do Rio de Janeiro. A agenda de reformas, tão importante para o Brasil, também é fundamental para o RJ e o MRJ. A reforma da previdência, feita a nível nacional em 2019, precisa ser feita no estado fluminense com urgência e também em nível municipal. Privatizações também. Só como ilustração, o RJ é o estado com mais empresas estatais dependentes (9, das 13 no total), que são aquelas que não geram recursos suficientes para financiar suas despesas, necessitando da ajuda financeira do Estado. Além de outras reformas, como a administrativa, para ajudar o Rio de Janeiro a buscar um equilíbrio fiscal.

[1] ES tem nota A no CAPAG 2018, 2019 e 2020, citado no Boletim da STN. RO passou de B em 2019 para A em 2020.

[2] AC, AL, AM, CE, PA, PB, PR e SP.

[3] “O RRF, instituído pela Lei Complementar 159/2017, foi criado para fornecer instrumentos de ajuste fiscal para Estados com desequilíbrio financeiro tão grave que, dentro do arcabouço legal vigente, não haveria ajuste fiscal suficiente para equilibrar seu fluxo de caixa no curto prazo de modo a evitar uma crise institucional mais severa. Dessa forma, o RRF complementa e fortalece a Lei de Responsabilidade Fiscal (LRF), que não prevê tratamento adequado para casos desse tipo. O RRF foi construído sobre a premissa de que um regime extraordinário só deve ser acessado por Entes que de fato o necessitem. Segundo a lei que instituiu o Regime, o desequilíbrio financeiro é considerado grave quando a dívida consolidada ao final do último exercício for maior do que a receita corrente líquida anual do Estado; o somatório das suas despesas com pessoal, juros e amortizações for maior que 70% da receita corrente líquida e o valor total de obrigações (contas a pagar) for superior às suas disponibilidades de caixa. (…) Em linhas gerais, o RRF promove equilíbrio de curto prazo no fluxo de caixa do Estado, sob a condição de que este adote medidas que garantam seu equilíbrio fiscal no médio prazo”, p. 66 do Boletim da STN.

[4] RS, MG, GO, RN e AP possuem liminares que antecipam alguns benefícios do RRF.

[5] Ministério Público (6,6%) e Poder Judiciário (17,4%) somam 100% junto com o Poder Executivo.

[6] P. 28 do Boletim da STN.

[7] “O Plano Anual de Financiamento (PAF) é um dos principais instrumentos que o Tesouro Nacional dispõe para informar à sociedade e aos agentes de mercado os rumos adotados na condução da Dívida Pública Federal (DPF). O documento, importante ferramenta para prover transparência e previsibilidade, proporciona análise detalhada do programa de ações do Tesouro Nacional, expondo o conjunto de objetivos, diretrizes e metas que serão observados na gestão da Dívida Pública Federal em um determinado ano”. Disponível em: https://www.tesourotransparente.gov.br/publicacoes/plano-anual-de-financiamento-paf/31541

[8] “Vale destacar que esse indicador não considera as deduções de despesa com pessoal previstas no § 1o do art. 19, sendo, portanto, diferente do indicador que serve como referência ao limite estabelecido pela LRF”, p. 51 do Boletim da STN.

[9] “A renúncia de receita consiste no montante de ingressos que o Fisco deixa de receber ao outorgar um tratamento diferenciado que se afasta do estabelecido como caráter geral na legislação tributária”, p. 20 do Boletim da STN.

[10] “A Emenda Constitucional no. 105, de 12 de dezembro de 2019, criou uma nova forma de transferência de recursos da União aos Estados, Distrito Federal e Municípios, que decorrem exclusivamente de recursos de emendas parlamentares individuais impositivas, e sua execução financeira é feita pela Secretaria do Tesouro Nacional. Os recursos das transferências especiais são enviados ao Estado, Distrito Federal ou Município beneficiário diretamente, sem a necessidade de celebração de instrumento entre as partes, e sem necessidade de contrapartida. Podem ser aplicados em programações finalísticas das áreas de competência do Poder Executivo do ente federado beneficiado, sendo vedadas despesas com pessoal e encargos sociais relativas a ativos, inativos e pensionistas e encargos referentes ao serviço da dívida. Além disso, ao menos 70% dos recursos das transferências especiais deverão ser aplicados em despesas de capital”, p. 19 do Boletim da STN.

[11] “Especialmente nos Estados com economias menores, a existência de um setor de serviços e de um mercado imobiliário relativamente menos desenvolvidos torna mais difícil que os municípios se tornem independentes de transferências provenientes de Estados e União. Outro fator que deve ser considerado é o esforço de explorar a base tributária própria” (STN, 2020, p. 52).