Será que teremos um aumento da inflação no segundo semestre?

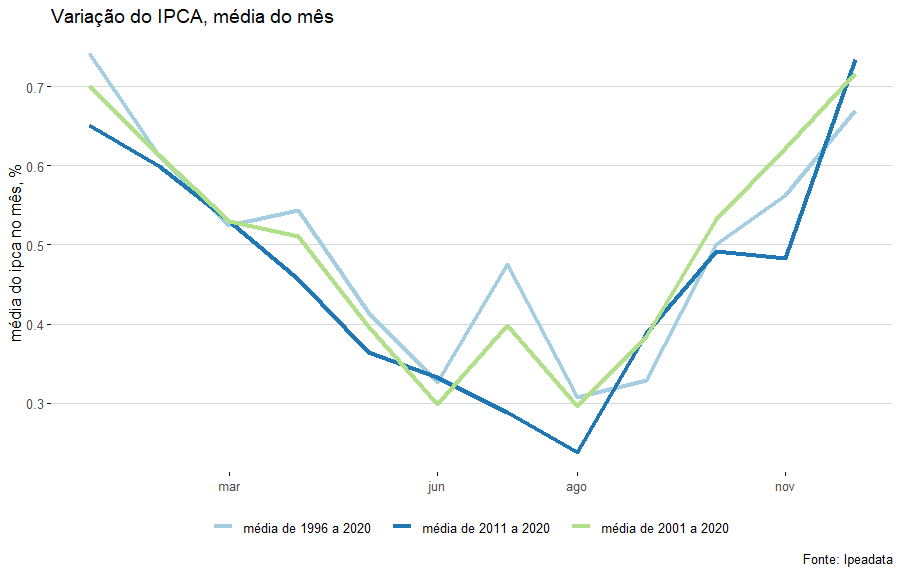

O padrão da inflação no Brasil é de queda até julho e subida a partir de agosto. Esse padrão está associado a fatores não necessariamente relacionados à política econômica, como safras e estações do ano. Também pode ser afetado por reajustes salariais as em algumas categorias e coisas do tipo. A figura abaixo mostra o padrão da inflação medida pelo IPCA no Brasil. São considerados três períodos: desde a estabilização (1996 a 2020), no século (2001 a 2020) e na década (2011 a 2020). A mudança significativa é que a subida em julho não está presente quando olhamos a década encerrada em 2020. Não sei explicar porque o pico desapareceu, mas fica claro que a queda no primeiro semestre e a subida no segundo semestre são um padrão presente em todos os períodos considerados.

A valer esse padrão, a expectativa é de aceleração da inflação a partir de agosto, mas talvez esse não seja o caso. Choques ou decisões de políticas econômicas podem fazer com que a inflação de um determinado ano saia desse padrão. O fato de o desenho da curva não ser consequência da política econômica não quer dizer que a política econômica não possa mudar o desenho da curva. Confuso, eu sei, mas imagine que existe um padrão natural que pode ser alterado pela política econômica ou por choques que afetem a economia.

Um exemplo disso foi 2016, o ano do impeachment da Dilma. Segundo o padrão das médias, naquele ano a inflação deveria ter começado uma tendência de alta em agosto e chegado a dezembro mais alta do que em janeiro. Uma olhada na figura abaixo é suficiente para ver que isso não aconteceu. Para facilitar o padrão das médias, está na figura em azul-escuro. Repare que não ocorreu a tradicional subida do segundo semestre. A razão provável é que a mudança no governo e política econômica levou a uma menor inflação esperada e isso jogou a curva para baixo. A subida que começou em setembro foi bem modesta.

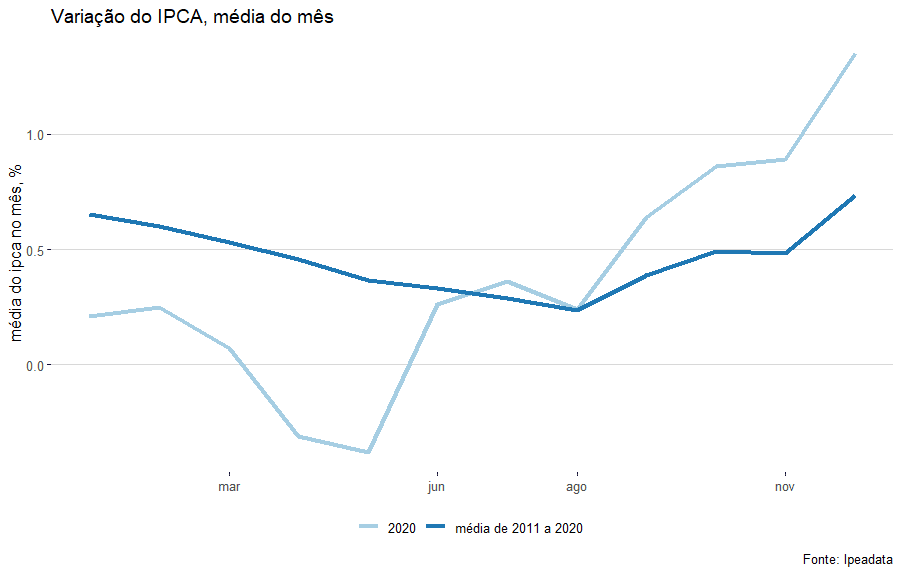

Outro ano que saiu do padrão foi 2020. O choque da pandemia jogou a inflação para baixo já em abril e maio. Nos dois meses a variação do IPCA foi negativa; a subida começa a partir de maio e é bem mais forte que a do padrão usual. Minha explicação para uma subida tão forte, mesmo com a pandemia e as restrições à abertura do comércio, foi a condução da política monetária, que exagerou na redução dos juros e, mais importante, no tempo por que segurou os juros muito baixos. Aqui vale uma nota: o Banco Central se comporta como a maioria dos bancos centrais e usa juros como instrumento de política monetária. Nesse sentido, “aumentar os juros” é o equivalente ao “reduzir a oferta de moeda” que aparece nos livros textos de macroeconomia. A figura abaixo mostra a inflação de 2020: mais uma vez o padrão médio da década aparece em azul-escuro para facilitar a comparação.

O ano de 2021 já começa como um ano fora de padrão. A segunda onda da pandemia mantém um alto nível de incerteza na economia e o Banco Central começou uma reversão da política monetária com seguidos aumentos de 1% na meta para a taxa Selic. A figura abaixo mostra a inflação em 2021 (até junho) e o padrão médio da década; a diferença é clara. Mesmo assim, tudo mais constante, acredito que o caminho natural seria uma elevação a partir de agosto ou, mais tardar, setembro, mas o “tudo mais” não está constante. A guinada na política monetária pode repetir 2016, sem a mudança de governo, e evitar, ou pelo menos suavizar muito, a elevação da inflação no segundo semestre. Para isso acontecer, é fundamental que a sociedade acredite que o Banco Central está disposto a dar um grande choque de juros, se necessário for.

Olhando de fora do Banco Central e do mercado, acredito que o atual ciclo de elevação não passa a mensagem de que o Banco Central está disposto a fazer o que for preciso para segurar a inflação, mas pode ser porque sou chato. Como bom botafoguense, sigo dizendo que vai dar errado e, lá, no fundo, torcendo (e até acreditando) que pode dar certo.