Recuperação do PIB pelo mundo

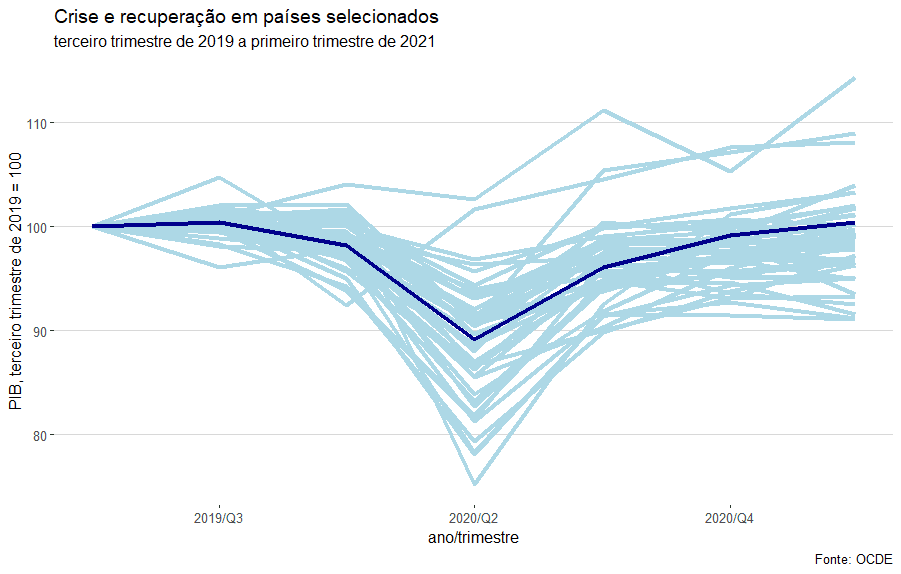

A figura abaixo mostra a queda e recuperação do PIB em todos os países da amostra, com destaque para o Brasil. Os países com melhores desempenhos – a curva azul-claro termina bem acima de 100 – são Irlanda, Turquia e China. Em nenhum trimestre o PIB da Irlanda ficou abaixo do nível do terceiro trimestre de 2019. Isso não quer dizer que não houve queda do PIB por lá, mas as quedas ocorridas no segundo e no quarto trimestres de 2020 não foram suficientes para compensar o crescimento dos períodos anteriores. Na China, onde a pandemia começou, a queda forte ocorreu no primeiro trimestre de 2020. Na grande maioria dos países, a queda grande aconteceu no segundo trimestre de 2020. Nos trimestres seguintes, o PIB chinês cresceu. A Turquia teve uma queda forte no segundo trimestre de 2020, mas o forte crescimento no terceiro trimestre mais do que compensou a queda.

O Brasil segue o padrão geral de queda forte no segundo trimestre de 2020 com recuperação posterior. No terceiro trimestre de 2021, o PIB estava 0,38% acima do terceiro trimestre de 2019. Pode parecer pouco, mas foi o suficiente para vingar a previsão de recuperação em “V” feita pelo ministro Paulo Guedes e colocar o Brasil no grupo dos países com crescimento no período. O campeão de crescimento foi a Irlanda, 14%, seguida pela Turquia, 9%, e a China, 8%. A média da taxa de crescimento de todos os países foi de -1,4%. Considerando apenas os países que cresceram, a média foi de 3,4%. A figura abaixo mostra a variação do PIB no grupo de países que cresceram no período. Os únicos países latino-americanos do grupo são Brasil e Colômbia.

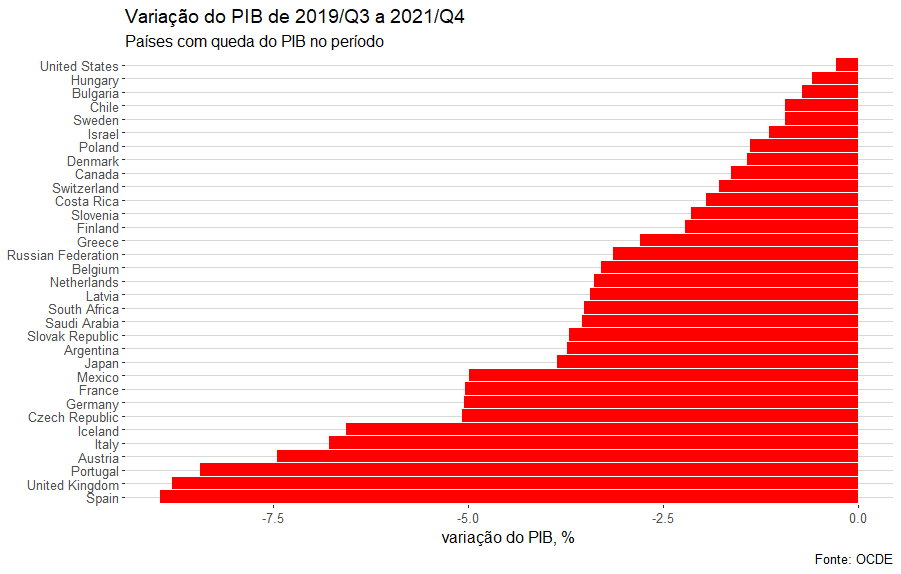

Entre os países com queda de PIB, 33 países da amostra, a média foi de -3,6%. A menor queda ocorreu nos Estados Unidos, 0,3%, e a maior na Espanha, 8,9%. No Chile, a queda foi de 0,9%; na Argentina foi de 3,7% e no México foi de 5%. A diferença entre a recuperação do PIB no Brasil e outros países da América Latina sugere que ou o Brasil (e a Colômbia) aproveitaram melhor a subida de preços das commodities ou a dinâmica interna dos países foi relevante para explicar a recuperação.

Em resumo, parece-me justo afirmar que o Brasil ficou bem na foto da recuperação do PIB após a grande queda do segundo trimestre do ano passado. Não é o melhor, 11 países tiveram maior crescimento do PIB, mas está longe de ser o pior – 36 tiveram desempenho pior. Como sempre, registro que o crescimento de curto prazo pode sinalizar problemas de longo prazo. Isso acontece se os incentivos usados para obter crescimento de curto prazo causarem fortes distorções na alocação de fatores a ponto de comprometer o crescimento da produtividade. O tempo dirá se esse foi o caso no Brasil.

Outros possíveis efeitos colaterais de estímulos para recuperação no curto prazo são inflação e crescimento insustentável da dívida pública. A inflação já é um problema; projeções do mercado apontam que, apesar das seguidas elevações na meta para Selic, o IPCA vai fechar o ano bem acima do teto da meta de inflação. A análise do lado fiscal é mais delicada. A reforma da previdência, aprovada em 2019, pode ser decisiva no controle das contas do governo. A crise fiscal nos estados parece ter batido no fundo do poço antes da pandemia; talvez esse poço não tenha um alçapão. Por outro lado, a generosidade do governo ao conceder aumentos para carreiras militares, bem como com gastos de defesa, incluindo capitalização de estatais, é um problema que, junto com o uso de emendas nos moldes do “tratoraço”, pode ser fatal para o ajuste fiscal. Nunca é demais lembrar que parte significativa da melhora nos indicadores fiscais decorre da inflação, uma estratégia com desagradável hábito de ser desastrosa no longo/médio prazo.