O IGP-M continua subindo muito!

A notícia de que o IGP-M subiu 4,1% em maio deveria causar apreensão em todos que tenham algum interesse nos rumos da economia brasileira. Neste século, apenas em três oportunidades o IGP-M subiu mais de 4% em um único mês. A primeira foi um aumento de 5,19% em novembro de 2002, as outras duas aconteceram nos últimos doze meses: 4,34% em setembro de 2020 e 4,14% em maio deste ano. No acumulado de doze meses, o IGP-M atingiu a máxima do século – na verdade, a máxima desde a estabilização.

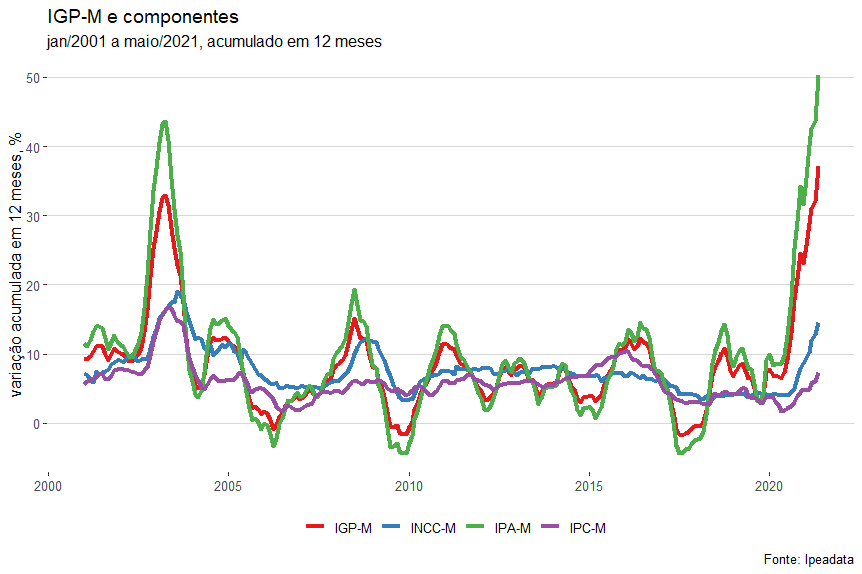

O IGP-M é uma média de três índices: o IPA-M, que mede os preços no atacado e responde por 60% do IGP-M; o IPC-M, que mede os preços aos consumidores e responde por 30% do IGP-M; e o INCC-M, que mede os preços na construção civil e responde por 10% do IGP-M. O IPA-M é o responsável pela disparada do IGP-M: o índice que mede os preços no atacado acumula alta de mais de 50% nos últimos doze meses, outro recorde do século. A figura abaixo mostra o IGP-M e os componentes.

O aumento de preços estar muito concentrado nos preços no atacado leva alguns analistas a desprezarem o problema. Não é difícil encontrar quem diga que esse aumento é passageiro e não vai chegar nos preços aos consumidores, tomando por base relações estimadas durante a vigência de outro regime de política econômica, monetária e fiscal, e com menos incerteza do que vivemos atualmente. A dependência do comportamento econômico de empresas e famílias em relação à política econômica é bem conhecida dos economistas: o tema recebeu atenção de Robert Lucas, Thomas Sargent, Edward Prescott e Finn Kydland, para ficar apenas nos que foram laureados com o Nobel. Um trecho no artigo The End of Four Big Inflations publicado pelo Thomas Sargent em 1982 resume essa ideia:

“Recent work in dynamic macroeconomics has discovered the following general principle: whenever there is a change in the government strategy or regime, private economic agents can be expected to change their strategies or rules for choosing consumption rates, investment rates, portfolios, and so on. The reason is that private agents’ behavior is selfish, or at least purposeful, so that when the government switches its strategy, private agents usually find it in their best interests to change theirs. One by-product of this principle is that most of the empirical relations captured in standard econometric models cannot be expected to remain constant across contemplated changes in government policy regimes.”

Voando sem instrumentos, pois a mudança de regime de política econômica e o brutal aumento de incerteza trazido pela pandemia tornaram os resultados obtidos por modelos econométricos pouco confiáveis, caberia ao BC ter adotado uma política de prudência. Não foi o que ocorreu: mesmo com a moeda derretendo e com os preços no atacado disparando, o BC apostou que os preços aos consumidores ficariam blindados. No segundo semestre de 2020, estava claro que a inflação não ficaria baixa; ainda assim, o BC segurou a Selic em inacreditáveis 2% ao ano. Quando finalmente resolveu ajustar, já em 2021, teve que correr com dois aumentos seguidos de 0,75% na Selic e muito provavelmente um terceiro está a caminho. Mesmo com os três aumentos, a Selic vai ficar abaixo da inflação prevista para este ano. Isso dá uma noção de quão baixa a Selic ficou e/ou de quanto a inflação está acima do que imaginava a vã filosofia dos que acreditavam que inflação não seria um problema.

O quadro descrito na figura deveria por um ponto final nas ilusões quanto à inflação. O IPC-M subiu mais de 7% nos últimos doze meses, o IPCA está próximo, é um valor muito alto ainda mais no meio de uma crise com desemprego crescendo. É cada vez mais urgente que o BC faça o que tem de ser feito para colocar a Selic pelo menos acima da inflação o quanto antes. Sei que é difícil e a pressão será enorme, ainda mais com ano eleitoral chegando. Não acelerar o ajuste agora pode marcar Roberto Campos como mais um banqueiro central que, entre inflação e desemprego, escolheu a primeira e ficou com os dois.