O Banco Central voltou!

O segundo aumento consecutivo da Selic em 0,75 pontos marca uma guinada correta e necessária na política monetária. O discurso de que a inflação resulta de um choque e voltará naturalmente a um patamar mais baixo não mais corresponde às decisões do Copom. Isso é bom, mas seria ainda melhor se representantes do Banco Central (BC) parassem de dizer que está tudo bem ou coisas do tipo (ver aqui). Entendo que a intenção pode ser acalmar o mercado, mas, na prática, a falta de consistência entre discursos e ações pode fazer mais mal do que bem.

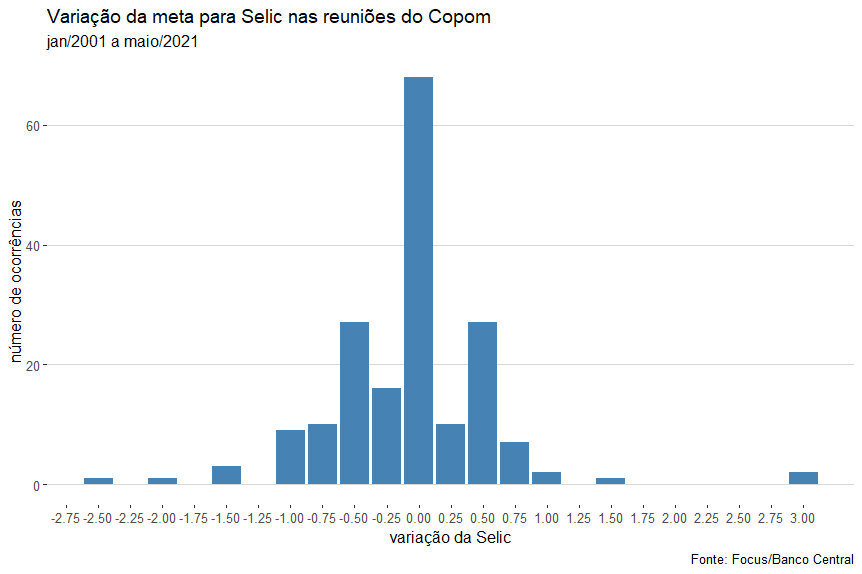

Para ilustrar o tamanho da virada na política monetária, fui buscar as decisões do Copom em relação à Selic desde janeiro de 2001. A decisão mais frequente é manter a taxa inalterada: ocorreu em 68 das 184 reuniões consideradas; em seguida vem a decisão de subir ou descer 0.5 pontos – cada uma ocorreu 27 vezes. A mais extrema foi aumentar em 3 pontos; ocorreu duas vezes: outubro e dezembro de 2008, quando o BC resolveu tirar o atraso de decisões que deveriam ter sido tomadas anteriormente. A maior queda foi de 2,50 em agosto de 2003, seguida por uma queda de 2 pontos em setembro do mesmo ano. A decisão de subir a taxa em 0,75 pontos ocorreu em apenas 7 ocasiões. A última antes das decisões deste ano foi em 2010, quando a Selic estava em torno de 10% ao ano. A figura abaixo mostra a variação da meta de Selic e quantas vezes cada variação ocorreu.

Diante dos números, é difícil negar o caráter excepcional das decisões do Copom nas últimas duas reuniões. Minha leitura é que a razão para essa pressa é que o BC tenha finalmente percebido que segurou a Selic por muito tempo em um valor muito baixo e que, sem uma mudança drástica na política monetária, poderia perder o controle das expectativas e, por consequência, da inflação. Entendo que alguns colegas não gostem da minha leitura, afinal estamos em crise e as expectativas de inflação não deram sinais de alerta. Quanto à crise, bem… o que não faltam são exemplos de inflação fora de controle com desemprego nas alturas e PIB caindo ou patinando. Se não acredita em mim, dê uma olhada no vizinho do norte ou do sul.

Em relação às expectativas, o problema é que os modelos de previsão perdem poder diante de mudanças de regime. O próprio Paulo Guedes anunciou a mudança de regime em 2019 e reforçou em 2020 e, na presença de incerteza, não preciso dizer que a pandemia mandou a incerteza lá para cima. Essa é a razão de o “pessoal do mercado” ter errado consistentemente para baixo a previsão de inflação.

Para visualizar o que estou dizendo, peço que o leitor se coloque no lugar de um empresário que depende de insumos importados, de forma que uma desvalorização do real representa um aumento nos custos de produção. É razoável supor que a decisão do empresário de repassar para os preços o aumento dos custos dependa do que ele espera acontecer com o câmbio. Se ele entender que a desvalorização é passageira, o repasse para os preços deve ser pequeno ou mesmo nulo; se entende que é permanente, talvez ele tente repassar para os preços no menor prazo possível. Como a natureza da desvalorização, transitória ou permanente, depende do regime, é justo supor que a decisão de ajuste de preços por conta da desvalorização também dependa do regime. Se o exemplo for representativo, as estimativas de que o efeito do câmbio nos preços é baixo, realizadas com dados do regime anterior, talvez não valham mais no regime de “juros baixos e câmbio desvalorizado”.

A questão é saber o tamanho do atraso que o BC deve recuperar e quanto tempo há para que o ajuste possa ser feito sem comprometer a credibilidade da política monetária.

Estimativas de colegas sugerem que a Selic deve chegar em 6,5% ao ano para estancar a pressão nos preços. O problema é que essa estimativa depende da previsão de inflação e esta, como nos mostra a experiência recente, não é muito confiável. O lado bom é que a atual direção do BC conta com a confiança do mercado, o que dá uma margem maior de manobra. Tombini e Mantega devem ficar intrigados com a paciência que turma tem com Campos e Guedes. O lado ruim (e perigoso) é que ainda não sabemos o tamanho do rombo fiscal causado pela pandemia e pela política de usar o orçamento para agradar os amigos, tocada pelo atual governo.

Embora a principal alavanca para controlar a inflação ainda seja a política monetária, é inegável que a pressão fiscal ajuda a jogar os preços para cima. Na falta de ajuste fiscal, resta ao BC apertar a política monetária. No atual modelo (que é o padrão nos bancos centrais de economias desenvolvidas) isso significa aumentar a meta para a Selic. Até quando o BC vai conseguir segurar a inflação com política monetária, é coisa que não sei dizer, mas se esse dia chegar, temo que vamos ficar sabendo rapidamente. Se permitem terminar com um conselho, torçam para esse dia nunca chegar.