Investimento é bom, mas pode ser muito perigoso

A queda do investimento observada nas contas nacionais relativas ao primeiro trimestre de 2019 assustou um bocado de gente. O susto tem suas razões. Queda no investimento significa redução na capacidade de produção futura e sugere que os empresários não estão confiantes com o futuro da economia. Fica pior: como a compra de novas máquinas e equipamentos é uma das maneiras mais importantes de colocar novas tecnologias no processo produtivo, a falta de investimentos pode acabar por comprometer a produtividade, afetando o crescimento de longo prazo. Se o leitor é daqueles que olham a macroeconomia pela demanda, a queda do investimento traz uma preocupação adicional, que é a queda na demanda agregada. Enfim, existem muitos bons motivos para se preocupar com a queda do investimento.

Todos os perigos acima e mais uns tantos outros foram e estão sendo discutidos em vários textos em blogs, jornais e rede sociais. Porém, tem um perigo que raramente é apontado e que pode ser mais desastroso que qualquer um dos outros que citei. Meu maior medo com a queda do investimento é que a pressão para estimular a economia por meio de subsídios ou outras medidas focadas no investimento se torne insuportável. Conheço boa parte da equipe econômica, sei que eles sabem o perigo que seria estimular o investimento, mas também sei que algumas vezes a pressão política fica muito forte e a equipe econômica acaba sendo obrigada a escolher entre ceder ou pedir para sair. No momento, não creio que estejamos próximos a esse ponto, mas, paranoico que sou, resolvi fazer o alerta menos para a equipe econômica e mais para quem já começa a pressionar por medidas de estímulo ao investimento.

Como disse antes nesse mesmo artigo, investimento é uma variável importante; também já disse em outros lugares que a taxa de investimento no Brasil é baixa e precisaria ser mais alta para que possamos ter uma boa trajetória de crescimento. Ocorre que o aumento da taxa de crescimento não pode ser obtido a qualquer custo. A verdade é que investimento é uma variável muito perigosa. É muito fácil errar na mão nas tentativas de estimular o investimento e acabar gerando desastres.

Antes de seguir, peço licença ao leitor para fazer uma comparação que não tem relação com economia. Imagine um jovem muito fraquinho que precisa ganhar massa muscular. O caminho para isso passa por uma dieta adequada e intermináveis seções de ginástica/musculação. Se fizer tudo direitinho, o jovem vai ficar mais forte e mais saudável, mas existem tentações no caminho. Durante os intermináveis (e infernais) treinos na academia, o jovem pode esbarrar com a possibilidade de tomar anabolizantes que aceleram o crescimento muscular. Em circunstâncias específicas e com o devido acompanhamento médico, os anabolizantes podem até ajudar, não sei dizer, mas no mais das vezes os anabolizantes podem fazer um estrago na saúde com consequências muito mais graves que se o jovem tivesse ficado fraco. Mal comparando, os estímulos ao investimento são como os anabolizantes. Teoricamente, se aplicados de forma correta e com o devido acompanhamento, podem até ajudar, mas no mais das vezes são desastrosos.

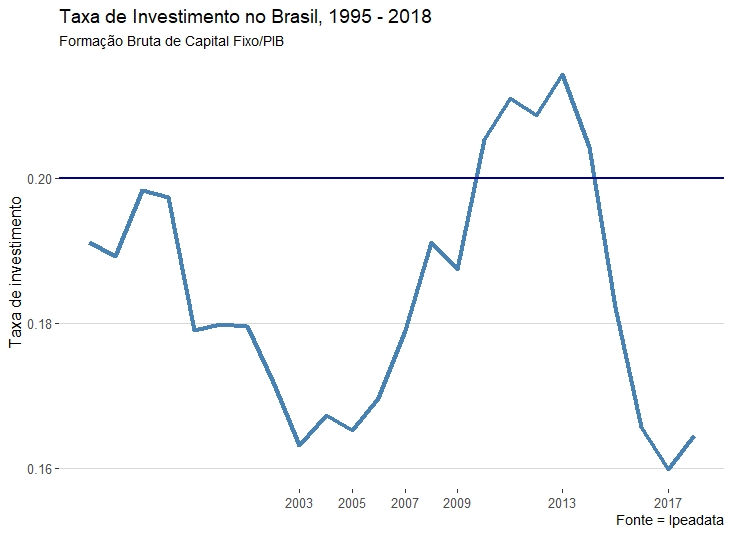

A figura abaixo mostra a taxa de investimento, medida como a razão entre formação bruta de capital fixo e o PIB, no Brasil pós-estabilização. Repare que fica abaixo de 20% durante quase todo o período apresentando trajetória de queda até 2003. Considerando o esforço para evitar uma volta à hiperinflação, a queda da taxa de investimento a partir de meados da década de 90 não chega a ser um espanto. Em 2003, a taxa de investimento bate 16,5% e começa a subir. Não foi um crescimento artificial, pelo contrário; em 2003 o recém empossado governo Lula implementou um aperto fiscal com Palocci na Fazenda e um aperto monetário com Meirelles no BNDES. Em 2005, o aumento da taxa de investimento ganha força – naquele ano começava a ser preparada a guinada na política econômica. Foi em 2005 que a então Ministra da Casa Civil, Dilma Roussef, barrou o plano de ajuste fiscal de longo prazo apresentado por Palocci. Em 2006, o Ministro da Fazenda passa a ser Guido Manega, um entusiasta das teses desenvolvimentistas, e em 2007 é lançado o Plano de Aceleração do Crescimento (PAC).

A tacada decisiva para a guinada da política econômica veio em 2008 com a Crise Financeira nos EUA. A queda da taxa de investimento em 2009 era absolutamente natural e até certo ponto desejável dado que representava a adequação da economia brasileira ao mundo pós-crise. A equipe econômica liderada por Mantega pensava diferente e aprofundou a estratégia de estímulo ao investimento simbolizada pelo Programa de Sustentação do Investimento (PSI). Ao contrário do PAC, que era mais uma peça de propaganda vinda da unificação de vários planos de investimento existentes com foco em infraestrutura, o PSI era um típico programa de estímulo com uso e abuso de crédito subsidiado. O Programa Minha Casa Minha Vida (PMCMV), também de 2009, complementava o PAC como mecanismo ao estímulo de investimento em residências.

A tacada decisiva para a guinada da política econômica veio em 2008 com a Crise Financeira nos EUA. A queda da taxa de investimento em 2009 era absolutamente natural e até certo ponto desejável dado que representava a adequação da economia brasileira ao mundo pós-crise. A equipe econômica liderada por Mantega pensava diferente e aprofundou a estratégia de estímulo ao investimento simbolizada pelo Programa de Sustentação do Investimento (PSI). Ao contrário do PAC, que era mais uma peça de propaganda vinda da unificação de vários planos de investimento existentes com foco em infraestrutura, o PSI era um típico programa de estímulo com uso e abuso de crédito subsidiado. O Programa Minha Casa Minha Vida (PMCMV), também de 2009, complementava o PAC como mecanismo ao estímulo de investimento em residências.

O objetivo de elevar a taxa de investimento deu certo. Mesmo no meio de uma crise internacional a taxa de investimento no Brasil ficou acima de 20% de 2010 a 2014. Em nenhum outro período desde a estabilização tivemos taxas de investimento tão altas. Na verdade, desde 1989 não tínhamos taxas de investimento acima de 20%. Ocorre que no lugar de prosperidade os cinco anos seguidos de taxa de investimento acima de 20% desembocaram na crise gigantesca que ainda estamos vivendo. Em 2014 os anabolizantes cobraram o preço e a taxa de investimento começou a cair. Com todo tipo de malandragem que incluiu fraude fiscal para bancar as políticas de estímulo ao investimento foi possível manter a taxa de investimento acima de 20% em 2014. O esforço desesperado e destrambelhado foi suficiente para que o governo ganhasse a eleição daquele ano, mas agravou ainda mais a crise que já se revelava. A última dose de anabolizante para chegar forte no verão quase matou o paciente.

Em 2015 a taxa de investimento caiu para 18,2%, em 2016 foi de 16,5% e em 2017 chegou a 16,9%, valor mais baixo da série. Em 2018 houve uma recuperação e a taxa foi para 16,5%. A queda do investimento no primeiro trimestre de 2019 faz parte desse processo; por certo existe na queda um reflexo das confusões que o governo fez em seus primeiros meses, mas isso não muda a realidade do contexto em que ocorre a queda. Se a queda decorre unicamente das confusões, como parecem acreditar alguns colegas, a solução é acabar com as confusões e não fazer políticas de estímulo ao investimento. Particularmente perigosa é a ideia de calibrar a política monetária (ou cambial) olhando para estímulos ao investimento e não pela inflação. Deixem o Banco Central fazer o trabalho dele no controle da inflação, manter a estabilidade é melhor contribuição que o BC pode dar ao crescimento, ao combate à pobreza, à redução da desigualdade e etc.

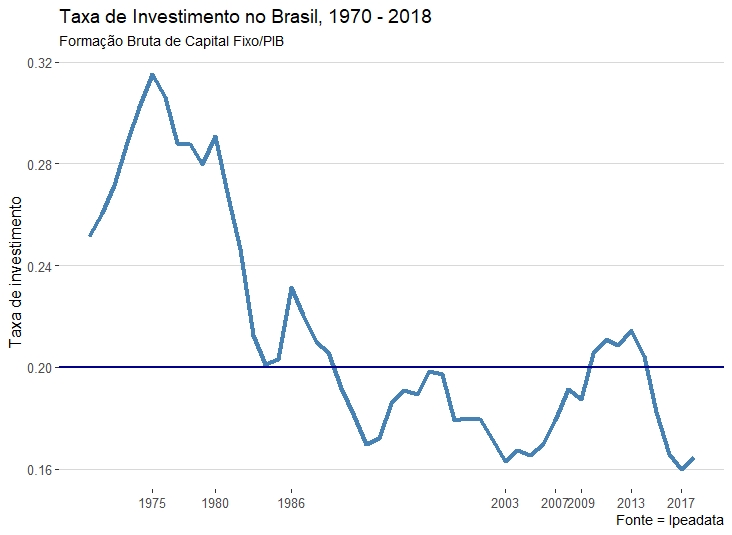

Não é a primeira vez que vemos um ciclo de investimento alto ser seguido por uma crise no Brasil. A figura abaixo expande a anterior para incluir o período de 1970 a 1995. Repare que o ciclo de altas taxas de investimento, entre 1974 e 1976 ficou acima de 30%, é seguido de uma queda brusca chegando a 20,1% em 1984. No meio de todo tipo de distorções, valendo desde maxidesvalorizações do câmbio no governo Figueiredo até congelamento de preços no governo Sarney, conseguiram “recuperar” a taxa de investimento, que chegou a um pico de 23,2% em 1986. Foi a última vez que tivemos uma taxa de investimento superior a 23%, a partir daí foi ladeira abaixo com direito a década perdida e hiperinflação.

Não estou dizendo que a crise da década de 1980 ou a crise atual decorrem unicamente de políticas de incentivo ao investimento. Assim como a queda de um avião, grandes crises resultam de uma série de erros, mas afirmo que tais políticas tiveram um papel decisivo na construção dessas crises. Via de regra estímulos ao investimento levam à produção de bens que não são desejados ou à produção ineficiente de bens desejados. Nos dois casos ocorre uma perda de eficiência da economia; em tese, se muito bem trabalhada, essa perda de eficiência pode ser pequena e até mesmo vir a ser compensada por ganhos de eficiência no futuro. Mesmo que essa tese seja verdadeira, a prática do Brasil mostra que não sabemos dosar os estímulos. Tanto a década de 70 quanto o período entre 2005 e 2014 foram pródigos em projetos megalomaníacos, compadrios e projetos simplesmente errados.

Não estou dizendo que a crise da década de 1980 ou a crise atual decorrem unicamente de políticas de incentivo ao investimento. Assim como a queda de um avião, grandes crises resultam de uma série de erros, mas afirmo que tais políticas tiveram um papel decisivo na construção dessas crises. Via de regra estímulos ao investimento levam à produção de bens que não são desejados ou à produção ineficiente de bens desejados. Nos dois casos ocorre uma perda de eficiência da economia; em tese, se muito bem trabalhada, essa perda de eficiência pode ser pequena e até mesmo vir a ser compensada por ganhos de eficiência no futuro. Mesmo que essa tese seja verdadeira, a prática do Brasil mostra que não sabemos dosar os estímulos. Tanto a década de 70 quanto o período entre 2005 e 2014 foram pródigos em projetos megalomaníacos, compadrios e projetos simplesmente errados.

No caso mais recente, a Polícia Federal e o Ministério Público mostraram para além de qualquer dúvida razoável que muitos dos estímulos foram movidos à corrupção. Da década de 70 é mais difícil falar, não possuíamos na época a instituições necessárias para expor as entranhas dos estímulos. De toda forma, com ou sem corrupção, retomar uma política de estímulos é repetir um erro que já nos custou algumas décadas e nada indica que dessa vez será diferente. O caminho das reformas é lento e sofrido, mas é o único caminho que temos para corrigir os erros passados e preparar um futuro melhor. Paulo Guedes sabe disso. Espero que Bolsonaro também saiba o suficiente disso para resistir às pressões que virão e seguir no caminho das reformas.