É prudente guiar a política monetária pela expectativa de inflação para o ano seguinte?

A figura abaixo mostra a previsão de inflação na última semana de agosto e a inflação do ano seguinte. A relação é positiva, mas não impressiona muito. Em uma regressão entre as duas variáveis, não foi possível rejeitar a hipótese de que não existe relação entre previsão de inflação no ano anterior e inflação no ano seguinte. O coeficiente estimado deu 1,12 (positivo, como é possível ver na figura), mas o p-valor foi de 0,172. Em português, isso significa que a previsão de inflação na última semana de agosto não ajuda a saber quanto vai ser a inflação no ano seguinte. A correlação entre as duas variáveis é 0,33. Usando o teste t padrão do R, não foi possível rejeitar a hipótese de que a correlação seja zero. O intervalo de confiança para a correlação vai de -0,15 a 0,68. Repare que o zero está no intervalo.

Alguns exemplos podem ilustrar o problema para amigos que não ficam confortáveis com estatísticas e coisas do tipo. Na última semana de agosto de 2001, o Focus previa inflação de 4,5% em 2002. A inflação de 2002 foi 12,5%. Para quem não lembra, 2002 foi o ano da primeira eleição do Lula. Outro ano complicado em que a inflação passou de 10% foi 2015. Naquele ano, a inflação foi de 10,6%. Na última semana de agosto de 2014, a previsão do Focus para inflação de 2015 foi de 6,3%. Em tempos problemáticos, o ajuste das expectativas pode demorar; por exemplo, na última semana de agosto de 2002, o Focus previa 5% de inflação para 2003. Deu 9,3%. Na última semana de agosto de 2003, a previsão para a inflação de 2004 foi de 6,2%; deu 7,3%. Só em 2004 as coisas começaram a se arrumar. Se alguém ficou curioso, informo que, mesmo tirando 2002 e 2015 da amostra, não foi possível rejeitar a hipótese de que a correlação entre a previsão de inflação na última semana de agosto e a inflação do ano seguinte é zero.

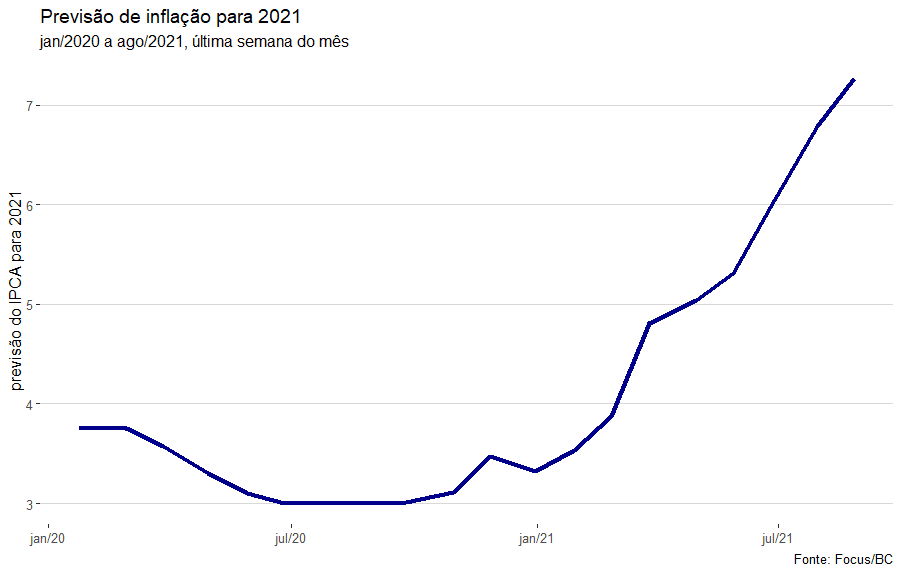

Não é difícil perceber que estamos em um período de alta incerteza. Como vimos, em tempos assim é extremamente arriscado confiar nas estimativas de inflação para o ano seguinte. A figura abaixo mostra as previsões de inflação para 2021 entre janeiro de 2020 e agosto de 2021. A série começa em 3,8% e termina em 7,3%. É muito provável que a inflação de 2021 fique acima de 7,3%. De fato, na primeira semana de setembro deste ano, a expectativa de inflação já estava em 7,6%.

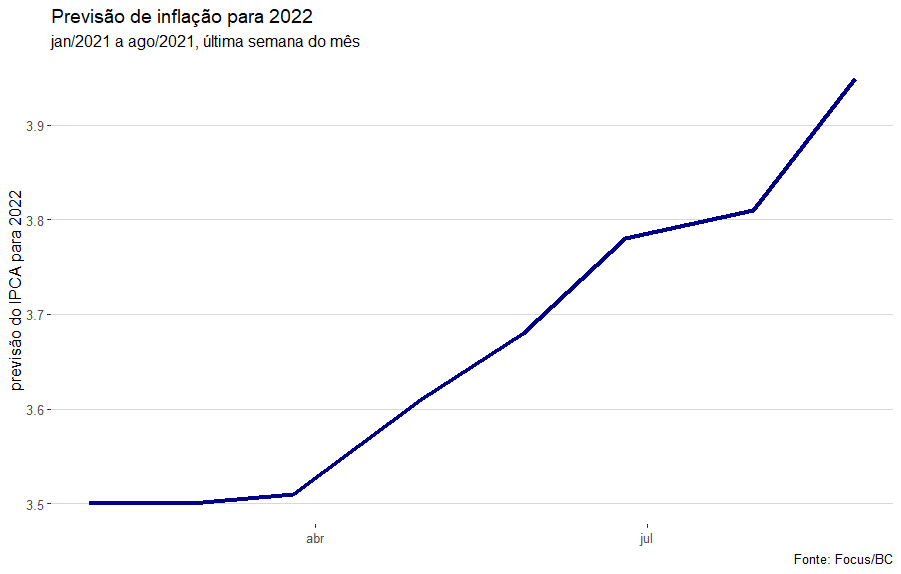

Torço muito para a pandemia ser controlada de forma que 2022 tenha menos incertezas que 2021 e 2020, o que deve facilitar as previsões. Mesmo assim, as eleições devem garantir um bocado de incerteza no próximo ano. A figura abaixo mostra a previsão de inflação para 2022 durante este ano de 2021. Como podem ver, essa é a projeção mês após mês, o que é mais um indício de não ser um bom guia para política monetária.

Torço muito para a pandemia ser controlada de forma que 2022 tenha menos incertezas que 2021 e 2020, o que deve facilitar as previsões. Mesmo assim, as eleições devem garantir um bocado de incerteza no próximo ano. A figura abaixo mostra a previsão de inflação para 2022 durante este ano de 2021. Como podem ver, essa é a projeção mês após mês, o que é mais um indício de não ser um bom guia para política monetária.

Este texto termina repetindo um apelo que venho fazendo há um bom tempo. A mudança de regime trazida por Paulo Guedes, de juros altos/câmbio valorizado para juros baixos/câmbio desvalorizado, somada à incerteza trazida pela pandemia, comprometem o uso de modelos econométricos (talvez mais ainda os DSGE) para prever inflação e outras variáveis macroeconômicas. As relações estimadas no passado não mais valem para o futuro. Um exemplo é o efeito do câmbio na inflação que o Banco Central (e boa parte do mercado) dizia não ser um problema e agora é usado para explicar a alta da inflação.

O comprometimento dos modelos coloca o Banco Central como um piloto voando sem instrumentos. É preciso usar o máximo de prudência. Está cada vez mais claro que estamos em uma crise de oferta. Nesses casos, a teoria ensina que uma política monetária expansionista tem pequeno (ou nulo) efeito no desemprego e aumenta a inflação. Um mínimo de prudência faria o Banco Central parar com o estímulo monetário. Infelizmente, tudo indica que um mínimo de prudência é pouco.