A única crítica razoável ao programa “Saque Certo” é não ter permitido saques maiores

Imagine que um sujeito pagando juros de mais de 10% ao mês no cartão de crédito e com dinheiro aplicado na poupança a uma taxa menor que 0,5% ao mês te pede um conselho a respeito do que fazer com o dinheiro dele. Você recomendaria que ele colocasse o dinheiro no Tesouro Direto, em alguma aplicação vinculada ao CDI ou que pagasse a dívida? Supondo que você não tivesse raiva do sujeito e nem quisesse recomendar um calote ou algo do tipo, creio que a sugestão seria que pagasse a dívida. Dificilmente o sujeito encontraria alguma alternativa com rendimentos maiores que os 11% que ele está pagando e que não tivesse um alto risco de colocá-lo na cadeia.

Essa mesma lógica pode ser aplicada ao FGTS. O dinheiro que está lá rende muito pouco, ainda menos que a poupança, e os juros pagos por quem está endividado são muito altos. Ao permitir o saque do FGTS, mesmo que de apenas R$ 500,00, o governo permite que os trabalhadores endividados sigam o conselho do parágrafo anterior, ou seja, paguem suas dívidas, e que os trabalhadores que não estão endividados possam consumir sem ter que se endividar. Se o leitor pensa que ninguém fica endividado por causa de R$ 500,00, talvez queria saber que 30% dos inadimplentes estão nesta condição por conta de valores menores que R$ 500,00. Considerando que são 63,2 milhões de pessoas com contas atrasadas, estamos falando de quase vinte milhões de pessoas que poderiam ter evitado a inadimplência se tivessem tido aceso a R$ 500,00. É provável que boa parte dessa turma tivesse os tais R$ 500,00 presos em uma conta de FGTS.

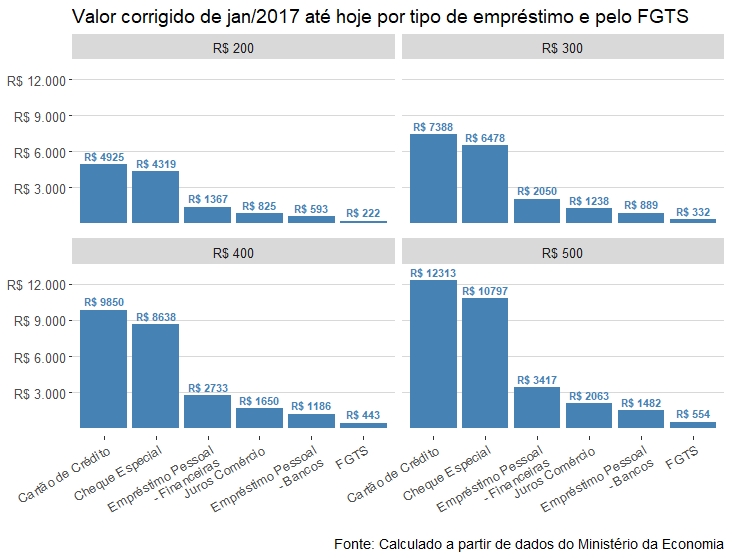

Os dados usados no parágrafo anterior estão na apresentação feita pela equipe do Ministério da Economia por ocasião do lançamento do programa “Saque Certo – Direito de quem trabalha” (link aqui). Na página vinte e seis da apresentação, há uma tabela que sozinha justifica o apoio a qualquer programa que facilite o acesso ao dinheiro preso no FGTS. Nela estão os valores de R$ 100 em janeiro de 2017 corrigidos por diversas taxas cobradas no mercado e pelo FGTS. Alguém que tenha pedido R$ 100 emprestados em janeiro de 2017 estaria devendo hoje R$ 412,58 se fosse no comércio, R$ 2.462,61 se fosse no cartão de crédito, R$ 2.159,38 se fosse no cheque especial, R$ 295,46 se fosse empréstimo pessoal em um banco e 683,36 se fosse empréstimo em financeira. Os mesmos cem reais aplicados pelo mesmo período no FGTS hoje valeriam R$ 110, 79. É assustador!

A figura abaixo expande a tabela da apresentação do Ministério da Economia para outros valores. Um infeliz que pegou R$ 500,00 no cartão de crédito em janeiro de 2017 e deixou a conta rolar hoje deve mais de doze mil reais; os R$ 500,00 que ele tinha no FGTS hoje valem R$ 553,95. Mal comparando, é como se ele tivesse perdido R$ 10.000 entre janeiro de 2017 e hoje pelo direito de deixar o dinheiro guardado no FGTS. Se em janeiro de 2017 o governo tivesse autorizado a retirada de R$ 500 do FGTS para pagar a dívida, o sujeito hoje não estaria devendo cerca de doze mil reais. No caso de pegar dinheiro no comércio, o coitado teve de “pagar” cerca de R$ 1.500 pelo direito de financiar o desenvolvimento nacional.

Alguém pode dizer que ele tem direito a multa em caso de demissão. É verdade; no caso de quem tinha R$ 500 no FGTS em janeiro de 2017 e hoje tem R$ 554 a multa seria de cerca de R$ 222, deixando o sujeito com R$ 776 nas mãos, pouco mais da metade do que ele estaria devendo se desde janeiro de 2017 tivesse deixado acumular uma dívida de R$ 500 em empréstimo pessoal de banco, o endividamento mais barato dentre os listados na tabela. Se tivesse deixado a dívida acumular no cartão, os R$ 776 do FGTS mais multa seriam menos de 10% da dívida.

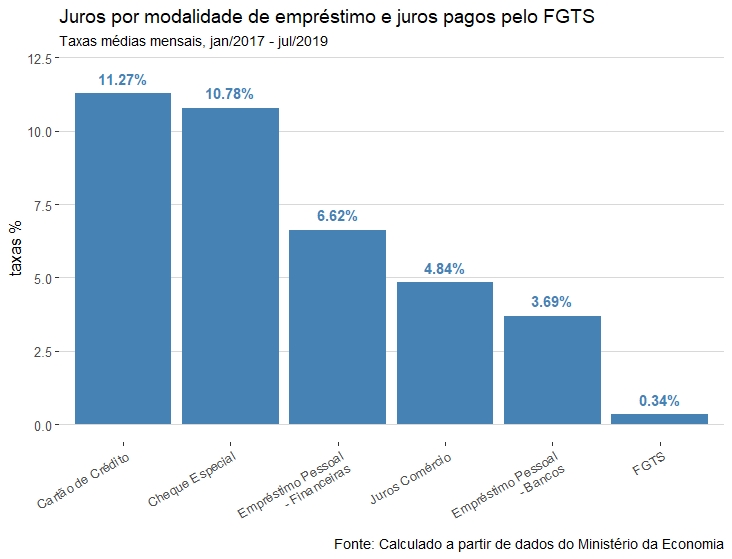

Só para dar uma ideia da crueldade que é deixar alguém endividado com dinheiro preso no FGTS, fiz uma aproximação rápida da taxa de juros implícita na tabela do Ministério da Economia. A figura abaixo mostra as taxas aproximadas. Você não viu errado, é isso mesmo: a modalidade de crédito mais barata tem taxas mensais mais de dez vezes maiores que a taxa mensal paga pelo FGTS. Se o número verdadeiro do rendimento do FGTS for o dobro de minha aproximação e o número verdadeiro da taxa do empréstimo mais barato for metade da minha aproximação, ainda assim teríamos um escândalo.

Muito vai ser dito sobre o impacto da liberação do FGTS sobre o PIB. Não se preocupe tanto com isso, a questão do FGTS vai muito além de estimular a demanda. Pelo que conheço das pessoas que estão na equipe econômica, a conversa sobre impacto na demanda é para animar jornalistas. Mesmo o impacto sobre a oferta, bem explorado na apresentação, é incerto e virá em futuro que não podemos prever. A verdadeira razão para liberar saques do FGTS é reduzir os absurdos que descrevi no artigo, desta forma a única crítica que posso fazer ao programa é não ter liberado mais.