O Brasil taxa muito as empresas?

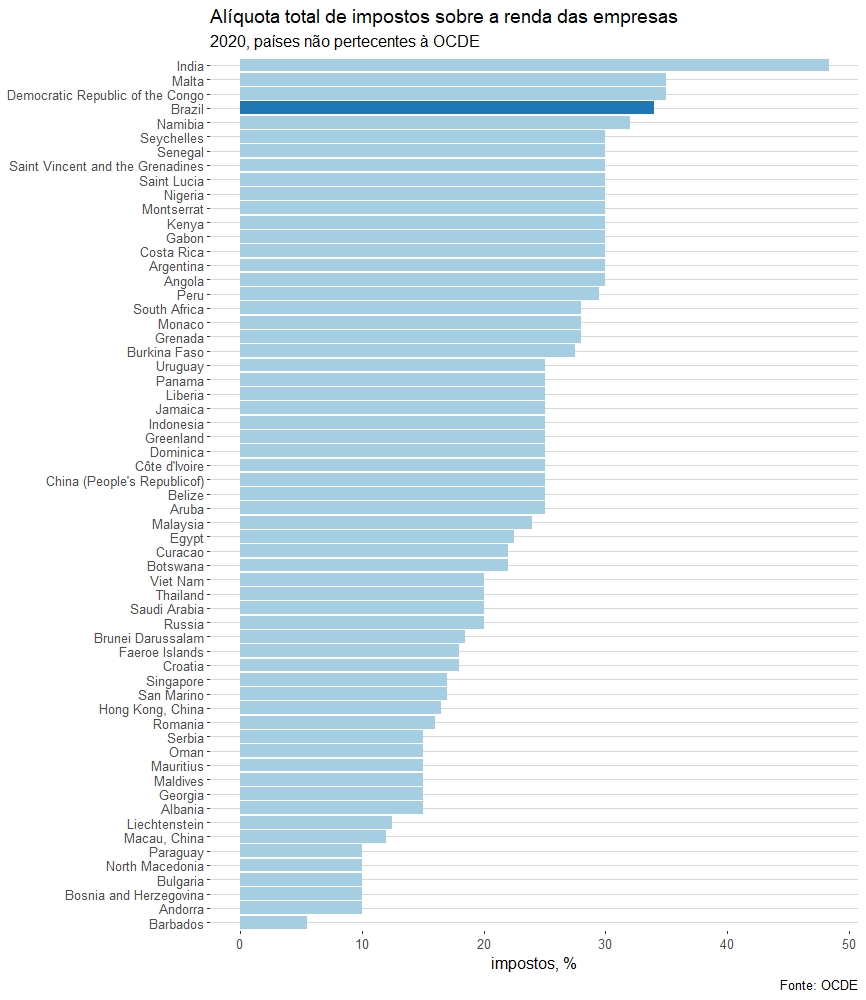

Considerando todos os países da amostra, a alíquota média é de 20,7%. Retirando os 11 países onde a alíquota dos impostos sobre a renda das empresas é zero – nenhum deles pertence à OCDE -, a alíquota média sobe para 23%. Para os países que não pertencem à OCDE e cobram alíquotas maiores do que zero, a alíquota média é de 22,8% e a mediana é de 25%. A figura abaixo mostra as alíquotas desses 61 países, com o Brasil em destaque.

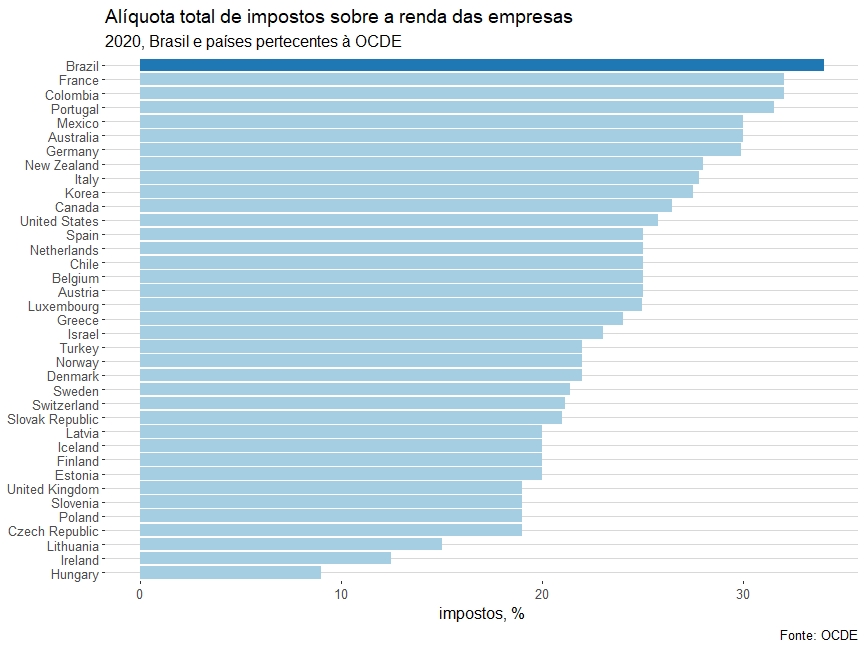

Na amostra apenas com países da OCDE, a alíquota média é de 23,3% e a mediana é de 23,5%. A figura abaixo mostra essa amostra de países adicionada ao Brasil. Fica claro que as alíquotas de impostos sobre a renda enfrentadas pelas empresas brasileiras são bem maiores que as de outros países, inclusive de países ricos.

Na amostra apenas com países da OCDE, a alíquota média é de 23,3% e a mediana é de 23,5%. A figura abaixo mostra essa amostra de países adicionada ao Brasil. Fica claro que as alíquotas de impostos sobre a renda enfrentadas pelas empresas brasileiras são bem maiores que as de outros países, inclusive de países ricos.

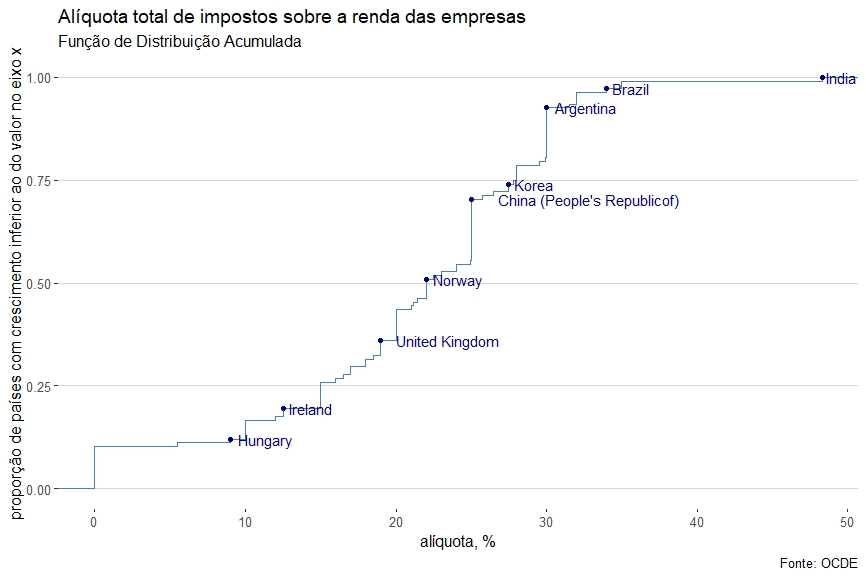

A figura abaixo mostra as alíquotas em todos os países da amostra com destaque para um grupo selecionado de países; quanto mais para direita, maior a alíquota do país. O eixo vertical mostra quantos países possuem alíquotas menores que a do país. 97,2% dos países possuem alíquotas menores que a do Brasil e 12% possuem alíquotas menores que a Hungria.

A figura abaixo mostra as alíquotas em todos os países da amostra com destaque para um grupo selecionado de países; quanto mais para direita, maior a alíquota do país. O eixo vertical mostra quantos países possuem alíquotas menores que a do país. 97,2% dos países possuem alíquotas menores que a do Brasil e 12% possuem alíquotas menores que a Hungria.

A discussão a respeito das alíquotas de impostos sobre a renda das empresas ganha ainda mais relevância em um momento em que o governo fala de taxar dividendos, uma tributação que incide sobre o dinheiro que a empresa paga aos acionistas. Do ponto de vista teórico, existem críticas relevantes a esse tipo de imposto. Da minha parte, fico incomodado com o potencial efeito do imposto de prender recursos em uma firma que pode não ser a mais interessante para investir. Se o imposto sobre dividendos for muito alto, o acionista pode preferir manter o dinheiro na firma aa receber os dividendos e investir em outra empresa mais produtiva. Por outro lado, o argumento de que a grande maioria dos países usa esse tipo de imposto não deve ser ignorado. Teorias dizem muitas coisas e dependem de hipóteses por vezes de difícil averiguação. Estudos empíricos podem jogar uma luz sobre o real impacto de um imposto sobre dividendos, mas as conclusões desses estudos são limitadas por dificuldades de identificação e de estabelecer causalidade.

A discussão a respeito das alíquotas de impostos sobre a renda das empresas ganha ainda mais relevância em um momento em que o governo fala de taxar dividendos, uma tributação que incide sobre o dinheiro que a empresa paga aos acionistas. Do ponto de vista teórico, existem críticas relevantes a esse tipo de imposto. Da minha parte, fico incomodado com o potencial efeito do imposto de prender recursos em uma firma que pode não ser a mais interessante para investir. Se o imposto sobre dividendos for muito alto, o acionista pode preferir manter o dinheiro na firma aa receber os dividendos e investir em outra empresa mais produtiva. Por outro lado, o argumento de que a grande maioria dos países usa esse tipo de imposto não deve ser ignorado. Teorias dizem muitas coisas e dependem de hipóteses por vezes de difícil averiguação. Estudos empíricos podem jogar uma luz sobre o real impacto de um imposto sobre dividendos, mas as conclusões desses estudos são limitadas por dificuldades de identificação e de estabelecer causalidade.

De todo modo, se o governo brasileiro optar por seguir a maioria e adotar um imposto sobre dividendos, é fundamental reduzir o Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e/ou a Contribuição Social sobre Lucro Líquido (CSLL). A não ser que o Brasil queira disputar com a Índia o topo do ranking dos países que mais tributam o lucro das empresas, o que não me parece ser uma boa ideia.