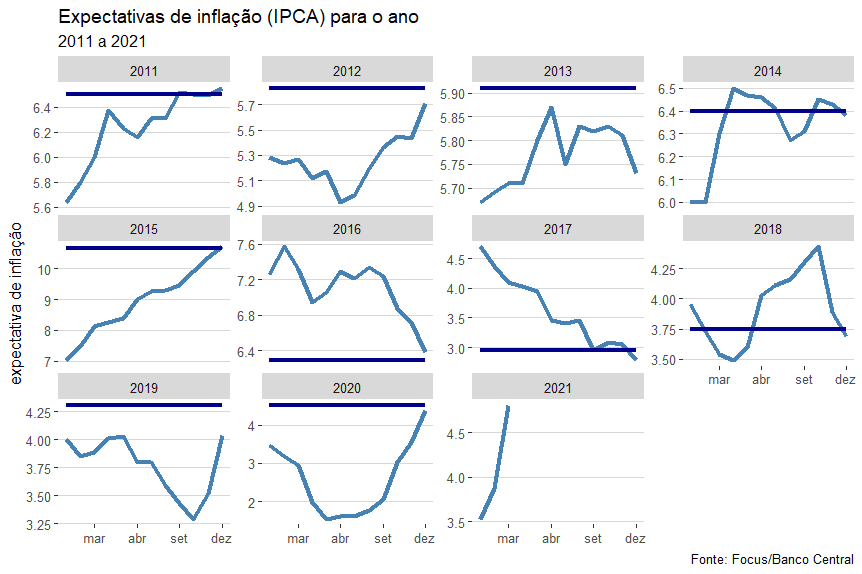

Voltamos ao padrão da época do governo Dilma?

O Boletim Focus divulgado hoje mostra que o “pessoal do mercado” mais uma vez atualizou para cima a expectativa de inflação para 2021. Começar com um valor baixo para inflação esperada e atualizar para cima durante o ano foi o padrão no governo Dilma. Em 2016, ano do impeachment, e nos dois anos do governo Temer, o padrão ficou invertido: a expectativa de inflação começava alta e caía durante o ano. No governo Bolsonaro, voltou o padrão de expectativas baixas (eu chamo de excesso de otimismo) no começo do ano e ajuste durante o ano. A figura abaixo ilustra esses padrões. Note que, por usar escalas diferentes no eixo vertical, a figura não deve ser usada para comparar as expectativas de inflação de cada ano e sim a dinâmica dessas expectativas em cada um dos anos.

Por que o Banco Central (BC) de Roberto Campos não consegue entregar a inflação igual ou menor do que a esperada pelo “pessoal do mercado” no começo de cada ano? Difícil responder. É fácil encontrar declarações de figurões do BC colocando a culpa no lado fiscal. De fato, a política fiscal é um problema, mas o BC não sabe disso? O quão razoável foi apostar a estabilidade do real em um ajuste fiscal no meio de uma pandemia e liderado por um governo com notória dificuldade em liderar? O quão razoável foi imaginar que uma moeda emitida por um dos países emergentes mais endividados do mundo e sem grau de investimento nas agências de risco atrairia investidores por ser uma espécie de porto seguro?

A verdade é que já faz algum tempo que a política fiscal do Brasil é problemática. Tentativas de ajuste fiscal são barradas pelos mais diversos lobbies. Com a chegada de Bolsonaro ao Planalto, a despeito dos desejos da equipe econômica, a situação piorou. Incapaz de gerenciar conflitos naturais em uma democracia, o governo ficou refém de interesses pontuais e agora nem sequer consegue ter um orçamento. O problema é que a questão fiscal já deve estar embutida nas expectativas de inflação do começo do ano. É preciso entender qual foi a surpresa que levou o mercado a “errar para baixo” no começo de 2019, 2020 e, aparentemente, 2021. Alguém pode dizer que em 2020 houve a pandemia. Não compro a tese; o efeito da pandemia foi de baixar a inflação, como mostram os números do IPCA em abril e maio do ano passado. Porém, mesmo que tenha sido a pandemia, a surpresa ocorreu em março e até outubro as expectativas estavam bem abaixo da inflação que ocorreu em 2020.

Uma comparação de 2020 e 2018 pode ser didática. Em 2018, a greve dos caminhoneiros pegou o mercado de surpresa; a resposta foi um aumento da expectativa de inflação para aquele ano. O susto do mercado foi justificado, mas a política econômica soube controlar as expectativas e entregou uma inflação de 3,75%. Repare que em 2020 o movimento foi diferente: logo após o choque, não houve um crescimento forte das expectativas de inflação. A reação inicial do mercado foi projetar que a pandemia levaria a uma queda na variação do IPCA. O que aconteceu?

Como disse acima, é difícil explicar o que está acontecendo. O problema pode estar nas projeções do “pessoal do mercado” que parece insistir em ignorar a mudança de regime que ocorreu no governo Bolsonaro segundo o próprio Paulo Guedes. Para piorar, a incerteza aumentou muito por conta da pandemia. Outra possibilidade é que as políticas econômica, fiscal e monetária tiveram uma melhor condução no governo Temer ,no sentido de surpreender o mercado com menos e não com mais inflação. Enfim, deixo mais perguntas do que respostas, mas vale registrar que talvez seja o momento para o BC colocar a barba de molho. A barba da vizinha política fiscal já está pegando fogo faz tempo.