Sem milagres nem marchas forçadas, é devagar que vamos mais longe

Recentemente comentei uma entrevista de Winston Ling (link aqui) e registrei que apesar de concordar com as linhas gerais apresentadas na entrevista, fiquei incomodado com a referência a China, pois não acredito que a maioria dos brasileiros queiram viver em uma nova China e que eu definitivamente não quero que o Brasil vire uma espécie de China. Vários amigos me alertaram que a referência à China era no sentido do crescimento econômico em contraponto a hipóteses de que fosse em termos de instituições. Fiquei meio sem graça de dizer aos amigos que eu me referia ao crescimento econômico. Isso mesmo: eu não quero que o Brasil busque uma trajetória de crescimento chinesa. Por certo não digo isso por conta do crescimento propriamente dito, mas por conta do que seria necessário para obter tal trajetória.

O crescimento da China vem de uma combinação de abertura para o setor privado, altas taxas de poupança e forte presença do estado nas decisões de investimento. A aparente contradição entre abertura para o setor privado e a forte presença do estado na economia é desfeita quando consideramos o ponto de partida da China. Depois de uma das mais brutais e desastrosas tentativas de implementar uma economia planificada, o Partido Comunista Chinês percebeu que aquilo não levaria a lugar algum e começou um processo de abertura para investimentos privados; porém, esse processo não retirou do estado o papel de condutor do processo de crescimento econômico. Nesse sentido, a China de hoje vive uma experiencia similar à do Brasil do começo da década de 1970, em que o estado “comandava” uma dinâmica de crescimento que passou para a história como “Milagre Econômico”. O que veio depois do “Milagre” não foi o paraíso das riquezas; ao contrário, passamos a viver em um inferno econômico com direito a décadas perdidas, hiperinflação, calote de dívida pública e etc.

Não estou dizendo que esse será o destino da China; existem diferenças importantes que podem permitir que a China siga o rumo do Japão e da Coreia em vez de seguir o rumo do Brasil e da América Latina. Tais diferenças passam pela taxa de poupança absurdamente alta e um sistema de educação que parece ser bem superior ao brasileiro, pelo menos considerando os dados do PISA. Se isso vai ser suficiente, é assunto para outro artigo; da minha parte, creio que, sem uma profunda mudança nas instituições de forma a garantir liberdades individuais, a China não vai muito além de onde está em termos de PIB per capita, mas entendo quem discorda da minha avaliação. A questão desse artigo não é sobre a China, a questão é saber se um novo milagre econômico levará o Brasil ao paraíso ou nos manterá no inferno em que estamos.

Minha avaliação é que um novo milagre nos levará a um novo desastre. Para começo de conversa não vejo como ter poupança asiática sem desmontar a rede de proteção social aprofundada desde a redemocratização, mas existente desde muito antes. Basta ver a dificuldade para aprovar a reforma da previdência para que tenhamos noção de onde vai dar uma tentativa de acabar ou reduzir significativamente iniciativas como o SUS, o bolsa família, a rede de universidades públicas, as férias remuneradas, o seguro desemprego e tantas outras políticas públicas que tornam quase impossíveis níveis de poupança pública e privada com padrões asiáticos. Qual o nível de repressão necessário para reduzir drasticamente os ditos direitos sociais e trabalhistas? Qual o nível de repressão necessário para desmontar a rede de proteção social? Não sei e não quero pagar para saber.

Creio que, se o Brasil quiser entrar em uma trajetória de crescimento, deve esquecer os milagres asiáticos e buscar inspiração nos casos de sucesso dos Estados Unidos e Europa ou mesmo Austrália. Digo isso desde muito tempo; a referência mais antiga que encontrei em tempos de “print ou não aconteceu” foi uma matéria da Exame de 2010 (link aqui) onde digo que o Brasil não deve buscar crescimento chinês e que insistir nesse caminho acabaria levando a uma crise. Muita coisa mudou de lá para cá, mas não mudei minha avaliação, pelo contrário, a busca pelo PIBão nos levou a uma gigantesca crise e reforçou minha impressão de que não devemos buscar milagres.

Para ilustrar a experiência de crescimento dos países hoje ricos usei a base de dados do projeto Maddison (link aqui) que apresenta dados de crescimento para vários países por um longo período de tempo. Selecionei nessa base todos os países com PIB per capita acima de $30.000 em 2016, depois escolhi os que tinham dados completos desde 1801; fiquei com Reino Unido, Itália, Suécia e Estados Unidos. Por conta de anomalias no período da II Guerra retirei a Itália da amostra.

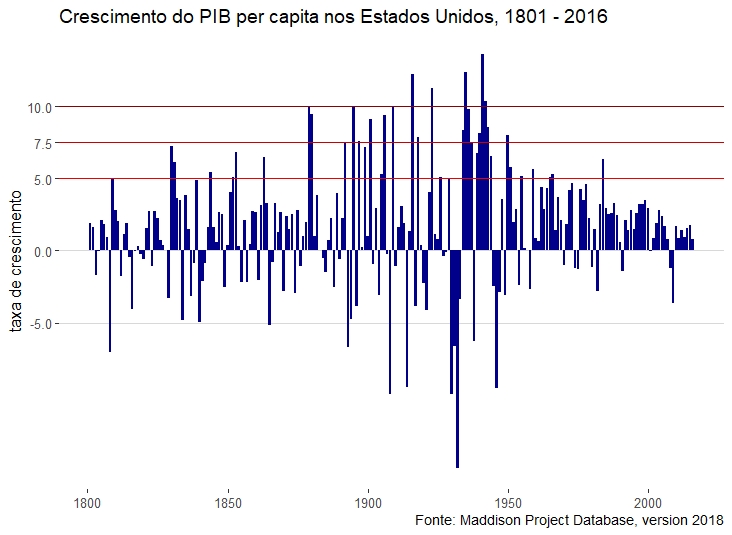

A figura abaixo mostra a taxa de crescimento dos EUA entre 1801 e 2016. Note que são poucos os anos em que os EUA cresceram mais de 10%. Para ser preciso, isso aconteceu em 1909, 1916, 1923, 1935, 1941 e 1942. Em 1909, a economia se recuperava de uma queda de 9,9% ocorrida em 1908; em 1935 era a recuperação da sequência de quedas iniciadas em 1930 com a Grande Depressão, 1941 e 1942 foram anos de guerra. Se baixarmos o sarrafo para um crescimento de 7,5%, a lista passa a incluir os anos de: 1879, 1880, 1892, 1895, 1901, 1906, 1918, 1934, 1936, 1937, 1940, 1943 e 1950. Repare que apenas nos períodos 1879-80 e 1936-37 os EUA cresceram mais de 7,5% por dois anos seguidos. Note também a presença marcante de anos de guerra e da recuperação da Grande Depressão na lista. Baixando ainda mais o sarrafo para 5% entram na lista os anos de 1830, 1831, 1844, 1853, 1863, 1899, 1905, 1926, 1929, 1939, 1944, 1951, 1959, 1965, 1966 3 1984, mais uma vez não observamos sequencias de crescimento capazes de configurar um milagre. Considerados os 216 anos entre 1801 e 2016 os EUA cresceram mais que 5% em apenas 38 anos e, em apenas dois casos, o crescimento acima de 5% ocorreu em três ou mais anos seguidos: na recuperação da Grande Depressão entre 1934 e 1937 e no período da II Grande Guerra entre 1939-1944. De fato, não há uma só década em que os EUA tenham crescido mais de 5% em média, nem na década de 1950.

No Reino Unido, a história não é muito diferente: assim como nos EUA, não há uma década entre 1801 e 2016 com crescimento médio acima de 5% ao ano. No período, o Reino Unido nunca cresceu mais que 10% ao ano. Apenas em 1815, 1863, 1922, 1927, 1940 e 1941 o crescimento ficou entre 7,5% e 10%, entre 5% e 7,5% nos anos de 1807, 1810, 1827, 1835, 1844, 1856, 1894, 1915, 1934 e 1973. Dos 216 anos da amostra, apenas em 17 a taxa de crescimento ficou acima de 5% ao ano. A figura abaixo mostra os dados.

No Reino Unido, a história não é muito diferente: assim como nos EUA, não há uma década entre 1801 e 2016 com crescimento médio acima de 5% ao ano. No período, o Reino Unido nunca cresceu mais que 10% ao ano. Apenas em 1815, 1863, 1922, 1927, 1940 e 1941 o crescimento ficou entre 7,5% e 10%, entre 5% e 7,5% nos anos de 1807, 1810, 1827, 1835, 1844, 1856, 1894, 1915, 1934 e 1973. Dos 216 anos da amostra, apenas em 17 a taxa de crescimento ficou acima de 5% ao ano. A figura abaixo mostra os dados.

Na Suécia, assim como nos EUA e no Reino Unido, não há registro de uma década com crescimento médio acima de 5% ao ano. O único ano com crescimento acima de 10% foi 1870, nos anos de 1810, 1883, 1906, 1946 e 1947 o crescimento ficou entre 7,5% e 10%, entre 5% e 7,5% em 1805, 1811, 1855, 1876, 1879, 1891, 1903, 1907, 1913, 1916, 1920, 1922, 1924, 1929, 1934, 1939, 1961, 1964, 1970 e 2010. Dos 2016 anos analisados, em apenas 28 o crescimento ficou acima de 5% ao ano. Não há casos de três anos seguidos com mais de 5% de crescimento. A figura abaixo mostra os dados da Suécia.

Na Suécia, assim como nos EUA e no Reino Unido, não há registro de uma década com crescimento médio acima de 5% ao ano. O único ano com crescimento acima de 10% foi 1870, nos anos de 1810, 1883, 1906, 1946 e 1947 o crescimento ficou entre 7,5% e 10%, entre 5% e 7,5% em 1805, 1811, 1855, 1876, 1879, 1891, 1903, 1907, 1913, 1916, 1920, 1922, 1924, 1929, 1934, 1939, 1961, 1964, 1970 e 2010. Dos 2016 anos analisados, em apenas 28 o crescimento ficou acima de 5% ao ano. Não há casos de três anos seguidos com mais de 5% de crescimento. A figura abaixo mostra os dados da Suécia.

O número de países disponíveis para análise aumenta de forma considerável se, em vez de escolher 1801 como ponto de partida, a escolha for 1901. Para não deixar o post ainda mais cansativo, vou me limitar a dois países nesse novo intervalo de tempo: Suíça e Austrália. No primeiro, o crescimento ficou acima de 10% em 1922, 1937 e 1946, entre 7,5% e 10% em 1924 e entre 5% e 7,5% em 1904, 1916, 1920, 1927, 1951, 1955, 1956, 1959, 1961 e 1970. Considerando os 116 anos decorridos entre 1901 e 2016, a Suíça cresceu mais de 5% em 14 desses anos. Não há registro de três ou mais anos seguidos com crescimento acima de 5%. O único caso de dois anos seguidos com esse crescimento foi 1955 e 1956; não há caso de década com crescimento médio de mais de 5% ao ano. A figura abaixo mostra a taxa de crescimento na Suíça.

O número de países disponíveis para análise aumenta de forma considerável se, em vez de escolher 1801 como ponto de partida, a escolha for 1901. Para não deixar o post ainda mais cansativo, vou me limitar a dois países nesse novo intervalo de tempo: Suíça e Austrália. No primeiro, o crescimento ficou acima de 10% em 1922, 1937 e 1946, entre 7,5% e 10% em 1924 e entre 5% e 7,5% em 1904, 1916, 1920, 1927, 1951, 1955, 1956, 1959, 1961 e 1970. Considerando os 116 anos decorridos entre 1901 e 2016, a Suíça cresceu mais de 5% em 14 desses anos. Não há registro de três ou mais anos seguidos com crescimento acima de 5%. O único caso de dois anos seguidos com esse crescimento foi 1955 e 1956; não há caso de década com crescimento médio de mais de 5% ao ano. A figura abaixo mostra a taxa de crescimento na Suíça.

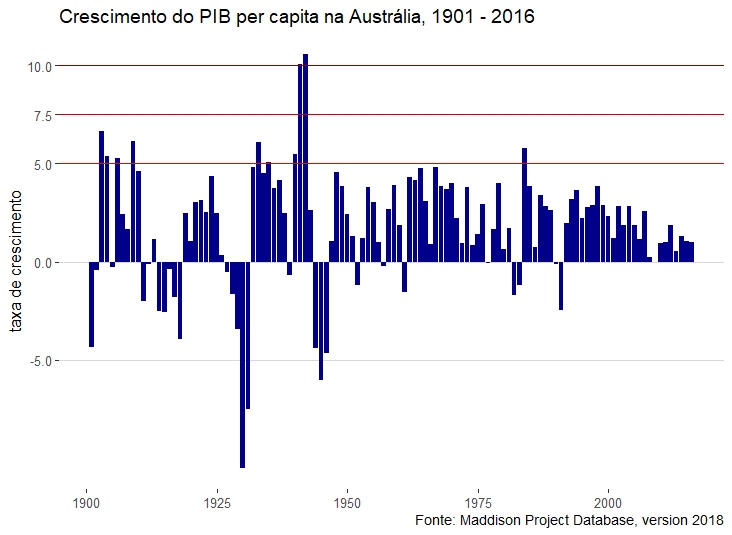

Dos 116 anos analisados, a Austrália cresceu acima de 10% apenas em 1941 e 1942, não há caso de crescimento entre 7,5% e 10% e crescimento entre 5% e 7,5% aconteceu em 1903, 1904, 1906, 1909, 1935, 1940 e 1984. No total o crescimento foi maior que 5% em 10 dos 116 anos considerados, não há caso de década com crescimento médio de mais de 5% ao ano. A figura abaixo ilustra os dados.

Dos 116 anos analisados, a Austrália cresceu acima de 10% apenas em 1941 e 1942, não há caso de crescimento entre 7,5% e 10% e crescimento entre 5% e 7,5% aconteceu em 1903, 1904, 1906, 1909, 1935, 1940 e 1984. No total o crescimento foi maior que 5% em 10 dos 116 anos considerados, não há caso de década com crescimento médio de mais de 5% ao ano. A figura abaixo ilustra os dados.

O contraste com a Ásia é claro; considerando os dados do projeto Maddison, a China cresceu em média 5,9% ao ano na década de 1990 e a uma média de 8,6% ao ano na década passada. A Coreia cresceu em média 5,9% ao ano na década de 1960, 6,7% ao ano na década de 1970, 7,8% ao ano na década de 1980 e 6,1% ao ano na década de 1990. Foram quatro décadas seguidas crescendo a uma média superior a 5% ao ano. O Japão cresceu a uma média de 7,6% ao ano na década de 1950 e 9,3% ao ano na década de 1960. Singapura cresceu a uma média anual de 6,9%, 7,4% e 5,3% nas décadas de 1960, 1970 e 1980, respectivamente. Se recordarmos que Estados Unidos, Suécia e Reino Unido não tiveram uma década sequer de crescimento médio acima de 5% ao ano entre 1801 e 2016 e que Austrália e Suíça também não tiveram esse crescimento em nenhuma das décadas entre 1901 e 2016, fica claro o contraste entre a experiência de crescimento desses países e a experiência de crescimento dos países asiáticos no pós-guerra.

O contraste com a Ásia é claro; considerando os dados do projeto Maddison, a China cresceu em média 5,9% ao ano na década de 1990 e a uma média de 8,6% ao ano na década passada. A Coreia cresceu em média 5,9% ao ano na década de 1960, 6,7% ao ano na década de 1970, 7,8% ao ano na década de 1980 e 6,1% ao ano na década de 1990. Foram quatro décadas seguidas crescendo a uma média superior a 5% ao ano. O Japão cresceu a uma média de 7,6% ao ano na década de 1950 e 9,3% ao ano na década de 1960. Singapura cresceu a uma média anual de 6,9%, 7,4% e 5,3% nas décadas de 1960, 1970 e 1980, respectivamente. Se recordarmos que Estados Unidos, Suécia e Reino Unido não tiveram uma década sequer de crescimento médio acima de 5% ao ano entre 1801 e 2016 e que Austrália e Suíça também não tiveram esse crescimento em nenhuma das décadas entre 1901 e 2016, fica claro o contraste entre a experiência de crescimento desses países e a experiência de crescimento dos países asiáticos no pós-guerra.

Talvez o caminho do Brasil, ou mesmo da América Latina como um todo, não seja nem o dos países ricos do ocidente nem o dos milagres asiáticos; é muito provável que “nuestra” América tenha de encontrar o próprio caminho para ariqueza. O ponto que tento sustentar neste post é que, comparando o quadro geral e as experiências anteriores de países como Brasil, Argentina, Colômbia e México, é muito mais provável que nosso caminho para a riqueza envolva uma marcha lenta e constante como a dos primeiros países analisados do que uma marcha forçada como as da Ásia. Já tivemos nossa marcha forçada e não gostamos dela; no que depender de mim andaremos devagar porque já tivemos pressa e já choramos demais.