Flexibilizar o teto de gastos para estimular investimento seria uma política eficaz?

Nas últimas semanas ganhou destaque na imprensa a tese de que o governo deveria flexibilizar o teto de gastos de forma a excluir os investimentos. Os autores da tese, creio eu, acreditam que essa é uma medida importante para tirar o país da crise. Parece justo supor que para a tese fazer sentido duas relações de causalidade devem valer pelo menos em algum grau: (i) o teto de gastos é responsável pela queda do investimento público e (ii) o aumento do investimento público vai tirar o país da crise. Longe de mim tentar estabelecer relações de causalidade em macroeconomia em um breve artigo, mas creio que dá para jogar um pouco de luz nas duas relações de causalidade a partir dos dados de investimento público e da máxima acaciana que “as consequências vêm sempre depois”.

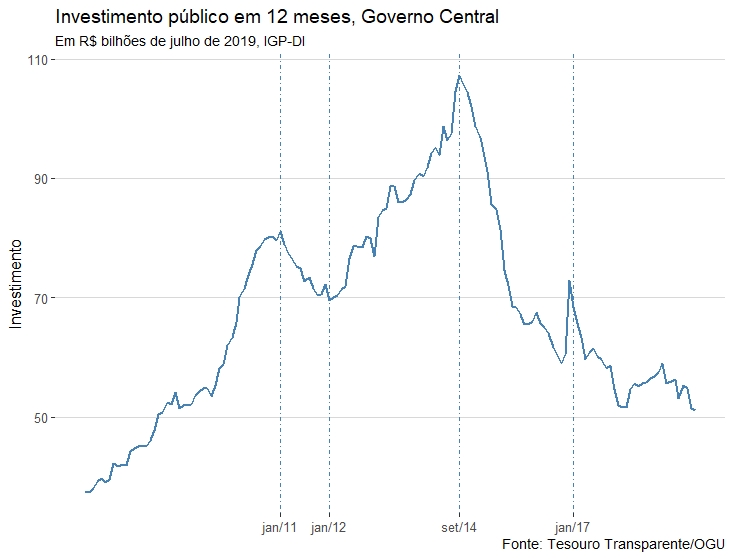

Para conseguir a série de investimento público, usei os dados disponíveis na página Tesouro Nacional Transparente com os gastos em investimento da União para os poderes executivo, legislativo e judiciário. Os dados mensais estão disponíveis desde janeiro de 2006. Deflacionei a série mensal pelo IGP-DI e somei os doze meses anteriores a cada data para construir a figura abaixo.

O primeiro ponto relevante é que a queda do investimento ocorre antes da implantação do teto de gastos. Repare que após um pico em setembro de 2014 o investimento da União começa uma trajetória de forte queda com uma breve interrupção no final de 2016. O teto de gastos foi aprovado pelo Senado no dia 15 de dezembro de 2016, logo, salvo se estivermos diante de um caso onde as consequências vêm antes, é difícil comprar a tese de que o teto de gatos causou a queda do investimento, deixando-nos sem muitas razões para acreditar que a eventual flexibilização do teto de gastos vai elevar o investimento público. De fato, com ou sem teto de gastos, os cortes no investimento são as ferramentas básicas de qualquer ajuste fiscal.

O primeiro ponto relevante é que a queda do investimento ocorre antes da implantação do teto de gastos. Repare que após um pico em setembro de 2014 o investimento da União começa uma trajetória de forte queda com uma breve interrupção no final de 2016. O teto de gastos foi aprovado pelo Senado no dia 15 de dezembro de 2016, logo, salvo se estivermos diante de um caso onde as consequências vêm antes, é difícil comprar a tese de que o teto de gatos causou a queda do investimento, deixando-nos sem muitas razões para acreditar que a eventual flexibilização do teto de gastos vai elevar o investimento público. De fato, com ou sem teto de gastos, os cortes no investimento são as ferramentas básicas de qualquer ajuste fiscal.

O segundo ponto é bem mais difícil de avaliar. Os dados sugerem que a tese de usar investimento para aquecer a economia foi usada a partir de 2012. É fácil observar que o ajuste iniciado em 2011 é abandonado na busca pelo PIBão, uma espécie de Santo Graal do governo Dilma. Voltando à máxima de que “as consequências vêm sempre depois”, vale registrar que o ciclo de investimento público do governo Dilma foi seguido de uma das maiores crises de nossa história.

Dá para afirmar que a elevação do investimento público causou a crise? Creio que não, para tal afirmação tem mais trabalho a ser feito. Alguém pode afirmar que a elevação do investimento público ajudou a segurar o emprego por um tempo e depois ajudou no colapso das contas públicas. É uma tese de que gosto, devo confessar, mas é preciso mais que olhar algumas séries para fazer tal afirmação.

O máximo que pode ser dito é que por um bom tempo o aumento do investimento público conviveu com um cenário de baixo crescimento e alto nível de emprego, mas também dá para dizer que, sozinha, a elevação do investimento público não foi capaz de evitar a crise. Aqui há um ponto importante, a elevação do investimento público em 2012 ocorreu em um cenário fiscal bem mais favorável que o atual. Mesmo aceitando a hipótese que a elevação do investimento público ajudou no curto prazo é difícil imaginar que essa política terá o mesmo efeito no cenário atual caraterizado por uma dívida pública muito alta para os padrões de países emergentes e sem previsão de superávit primário nos próximos anos.

Uma boa questão diz respeito às razões da elevação de o investimento público não ter levado a um ciclo de crescimento. Tudo fica ainda mais intrigante quando lembramos que, por boa parte de período entre 2006 e 2014, também houve elevação da taxa de investimento como um todo. Não vou me alongar nesse ponto, apenas registro crer que, além de não ter ajudado, a elevação do investimento atrapalhou a economia. Acredito que isso aconteceu porque os investimentos feitos foram muito ruins. Uma nova rodada de investimentos públicos traria bons investimentos? Não creio. Os problemas que levaram aos investimentos ruins continuam firmes e fortes.

Flexibilizar o teto de gastos para estimular investimento sem resolver os problemas que levaram aos cortes de investimento, anteriores ao teto de gastos, não me parece ser uma política eficaz. Usar investimentos públicos para estimular a economia também não parece um bom caminho. Nada sugere que o ciclo de alta no investimento público foi capaz de estimular a economia no longo prazo; mais grave, dá para suspeitar que ajudou a aprofundar a crise, tanto pela má alocação de capital quanto pelo agravamento da crise fiscal. Mesmo para um alívio de curto prazo a opção não parece promissora; o mais provável é que a alta dívida pública e a ausência de superávits primários transformem a flexibilização do teto em pressão inflacionária, forçando o Banco Central a elevar os juros. A armadilha da dominância fiscal está logo ali.