Entre o pânico e a maturação: o que a volatilidade revela sobre o Bitcoin

O debate público sobre o Bitcoin como reserva de valor oscila em ciclos de euforia e pavor. Quando o preço sobe demais, a narrativa se concentra na adoção, na escassez e só se escuta falar do tal “ouro digital”. Quando o preço cai de forma abrupta, o sentimento de fragilidade reaparece junto com a crítica mais recorrente: “Essa volatilidade excessiva inviabiliza qualquer pretensão monetária. Enquanto o ouro sobe com força, o Bitcoin esgotou suas narrativas e seu papel econômico está em crise”. Apesar de não ser uma transcrição ipsis litteris, essa frase ilustra as duras críticas de George Noble no The Real Eisman Playbook, críticas que nascem precisamente do atual ambiente de tensão. Em vez de afirmar dogmaticamente que o Bitcoin é ou não é reserva de valor, proponho um experimento propositalmente estreito e meramente ilustrativo: testar a tese sob a métrica da volatilidade e investigar se, ao longo do tempo, o problema da volatilidade do Bitcoin parece convergir para uma solução.

De antemão, assumo duas hipóteses deliberadamente fortes. A primeira hipótese é que o Bitcoin e o ouro possuem alguma equivalência como reservas de valor. Essa suposição é, sob muitos aspectos, questionável. Do ponto de vista dos defensores da criptomoeda, pode-se argumentar que o Bitcoin apresenta vantagens institucionais relevantes: maior transportabilidade, divisibilidade superior, potencial de custódia soberana e menor custo transacional marginal. Entretanto, o ouro é uma reserva de valor secular, que sobreviveu ao teste do tempo, dispondo de séculos para sua efetivação. Ao assumir equivalência, não estou afirmando que o ouro e o Bitcoin são idênticos em seus fundamentos, mas que, para o propósito deste exercício, tratarei ambos como candidatos comparáveis ao utilizar o ouro como benchmark.

A segunda hipótese é ainda mais problemática, já que envolve assumir a qualidade da reserva de valor exclusivamente pela volatilidade. Estão ignorados aqui o risco de cauda, o risco regulatório, o risco tecnológico, o risco de custódia, a probabilidade de confisco, a correlação com inflação, a estabilidade institucional e qualquer outra dimensão rica do problema monetário. Essa redução é conscientemente imperfeita já que o propósito aqui é organizar a intuição por meio de um critério quantitativo simples.

Os dados utilizados foram capturados do Yahoo Finance tanto para BTC-USD quanto para ouro via contrato contínuo GC=F, no período comum de 18/09/2014 a 26/02/2026, totalizando 2876 observações. Para evitar ruído excessivo de medidas históricas simples, estima-se a volatilidade latente por meio de um modelo de volatilidade estocástica (SV). De forma simplificada:

rt = σtεt, εt ∼ N (0, 1),

com dinâmica latente para o log da variância:

ht = log(σ2t).

A volatilidade anualizada é obtida por

t ≈ σt√252.

σ(A)

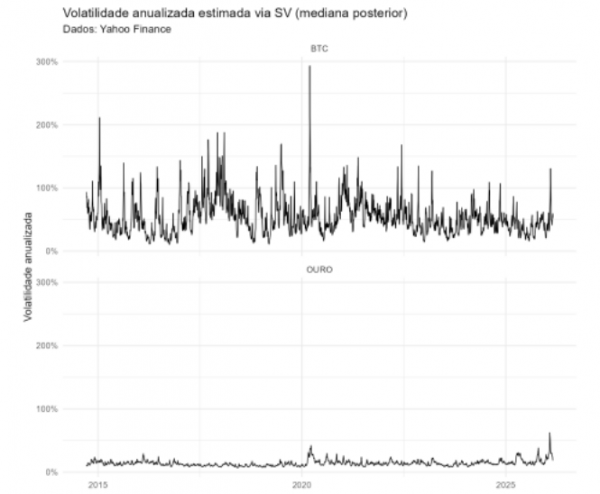

A Figura abaixo apresenta as séries estimadas para ambos os ativos.

Os resultados não surpreendem ninguém. No último ponto da amostra, a volatilidade anualizada estimada foi de 52,3% para o Bitcoin e 18,41% para o ouro. A diferença persiste nos últimos cinco anos, com uma média estimada para o Bitcoin de 48,62%, enquanto o ouro apresentou 14,76%. Naturalmente, o Bitcoin permanece muito mais volátil.

Os resultados não surpreendem ninguém. No último ponto da amostra, a volatilidade anualizada estimada foi de 52,3% para o Bitcoin e 18,41% para o ouro. A diferença persiste nos últimos cinco anos, com uma média estimada para o Bitcoin de 48,62%, enquanto o ouro apresentou 14,76%. Naturalmente, o Bitcoin permanece muito mais volátil.

Entretanto, a trajetória sugere um declínio gradual na volatilidade do Bitcoin ao longo do tempo. Para formalizar essa percepção, ajusta-se uma tendência log-linear:

= a + bt + ut,

o que implica:

log σ(A) t

σ(A)

t = exp(a) exp(bt) exp(ut).

Com estimativas a = −0, 244986 e b = −2, 7971 × 10−5, temos b < 0, indicando declínio exponencial lento. A meia-vida associada é:

Meia-vida =ln 2

|b|×1

365, 25,

resultando em aproximadamente 67,85 anos.

Definindo como alvo a média de cinco anos da volatilidade do ouro (14,76%), obtem-se o tempo de convergência resolvendo:

ouro ⇒ t∗ =log(σ(A)

exp(a + bt∗) = σ(A)

ouro) − a b.

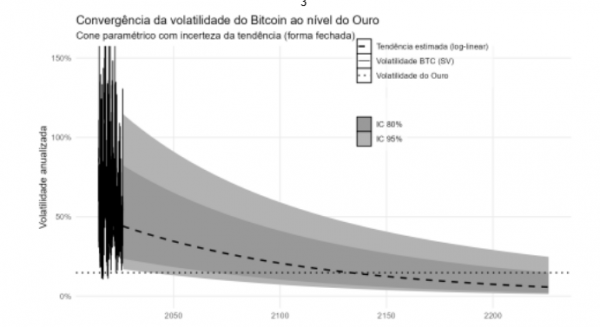

O resultado pontual foi t∗ ≈ 107, 13 ou aproximadamente 107 anos, com data estimada em 14/04/2133.

Para incorporar incerteza, define-se um cone paramétrico assumindo:

µt, x′tV xt + σ2u ,

em que xt = (1, t). Assim,

log(σ(A)

- t) ∼ N

qp(t) = exp(µt + zpst), st =px′tV xt + σ2u.

O intervalo de 80% para o tempo até convergência foi de 41,54 a 165,39 anos (mediana 100,75 anos), enquanto o intervalo de 95% variou de 11,94 a 189,2 anos.

A interpretação está longe de ser profética. Trata-se de uma extrapolação condicional, dependente da manutenção da inclinação estimada, da ausência de quebras estruturais e da estabilidade institucional, pressupostos fortíssimos. As limitações são evidentes: a volatilidade não esgota o conceito de reserva de valor; os Retornos exibem alta curtose (BTC 12,34; ouro 13,23), indicando caudas pesadas; há forte clustering de volatilidade; tudo está indexado em USD, o que contamina a leitura sob outros regimes monetários; futuros contínuos como proxy do ouro spot; e, obviamente, foi feita uma projeção de mais de um século com base em pouco mais de uma década de dados. Em síntese, a extrapolação é absurda.

A interpretação está longe de ser profética. Trata-se de uma extrapolação condicional, dependente da manutenção da inclinação estimada, da ausência de quebras estruturais e da estabilidade institucional, pressupostos fortíssimos. As limitações são evidentes: a volatilidade não esgota o conceito de reserva de valor; os Retornos exibem alta curtose (BTC 12,34; ouro 13,23), indicando caudas pesadas; há forte clustering de volatilidade; tudo está indexado em USD, o que contamina a leitura sob outros regimes monetários; futuros contínuos como proxy do ouro spot; e, obviamente, foi feita uma projeção de mais de um século com base em pouco mais de uma década de dados. Em síntese, a extrapolação é absurda.

Ainda assim, o exercício é informativo sob a lente correta. Ele sugere que, ceteris paribus, a volatilidade do Bitcoin tende a diminuir ao longo do tempo e poderia aproximar-se da do ouro em um horizonte secular. Isso é compatível com uma hipótese de maturação monetária na qual maior liquidez, maior profundidade de mercado, instrumentos de hedge mais sofisticados e base de detentores mais diversificada tendem a reduzir amplitude de flutuações. O significado ainda pode ser mais amplo que a estatística: o Bitcoin é uma inovação institucional que oferece alternativa descentralizada à moeda fiduciária. Sua importância como reserva de valor relaciona-se à liberdade de custódia, à resistência à censura e à previsibilidade de oferta. Em um período de transição da estrutura monetária global (marcado por dívida crescente, políticas monetárias discricionárias e tensões geopolíticas), ativos monetários concorrentes tornam-se economicamente relevantes.

Isso não elimina riscos, uma vez que a regulação estatal pode alterar dramaticamente a estrutura de mercado e as mudanças tecnológicas ou eventos de segurança podem afetar confiança. O ouro, por sua vez, carrega consigo séculos de aceitação histórica e, mesmo após consolidado, passou por períodos de descrédito. Entre 2011 e 2015, o ouro caiu aproximadamente 36% enquanto o NASDAQ subia de forma consistente. Em meados da década passada, artigos questionavam seu papel como porto seguro, argumentando que ele “não protegia” nem mesmo em momentos de turbulência financeira. Ainda assim, seus fundamentos não haviam sido alterados e a história do ouro ensina que ciclos de desconfiança não invalidam necessariamente propriedades monetárias.

Concluo, portanto, dizendo que este trabalho é ilustrativo e até lúdico. Sob um critério estrito de volatilidade anualizada, o Bitcoin permanece mais arriscado que o ouro, mas apresenta trajetória de estabilização consistente com um processo de maturação monetária que é extremamente lento por natureza. Se essa tendência persistir, a convergência estimada em aproximadamente um século reforça, ainda que de maneira condicional, a tese de que o Bitcoin pode evoluir de promessa de “ouro digital” para uma reserva de valor verdadeiramente comparável a ativos monetários tradicionais. Em última instância, o valor deste exercício está na direção da trajetória e no reconhecimento de que volatilidade elevada em fase inicial não invalida necessariamente um ativo monetário emergente. O pavor das quedas atuais pode ser parte de um processo de descoberta de preço em um sistema monetário em transformação. O Bitcoin já atravessou crises existenciais como o colapso de grandes exchanges, proibições regulatórias, guerras internas de governança e reiteradamente preservou sua integridade operacional. Em uma classe de ativos marcada por fracassos, simplesmente sobreviver já confere um grau de legitimidade histórica. Isso não garante sucesso futuro, mas pode sugerir alguma resiliência estrutural.