Alguns números da economia dos Estados Unidos no governo Trump

As eleições nos Estados Unidos chamaram atenção para várias questões relacionadas ao país. Basta uma olhada nos jornais ou nas redes sociais para esbarrarmos em notícias sobre geopolítica, economia, política, racismo e outras questões relacionadas aos direitos civis no país que ainda se apresenta como Terra da Liberdade, embora já tenha sido bem mais livre, ou bem menos, a depender do ângulo que se olha e do conceito de liberdade usado pelo observador.

Para ajudar nas discussões, apresento neste artigo alguns números relacionados à economia americana. Os dados são todos do FMI e estão disponíveis na versão de outubro de 2020 da base de dados do World Economic Outlook (link aqui). Não incluem 2020 por conta da pandemia e porque trabalho com dados anuais e o ano ainda não acabou. Em cada uma das figuras a linha mostra os dados desde 2001, para dar uma ideia de tendência, e as barras mostram os dados no governo Trump.

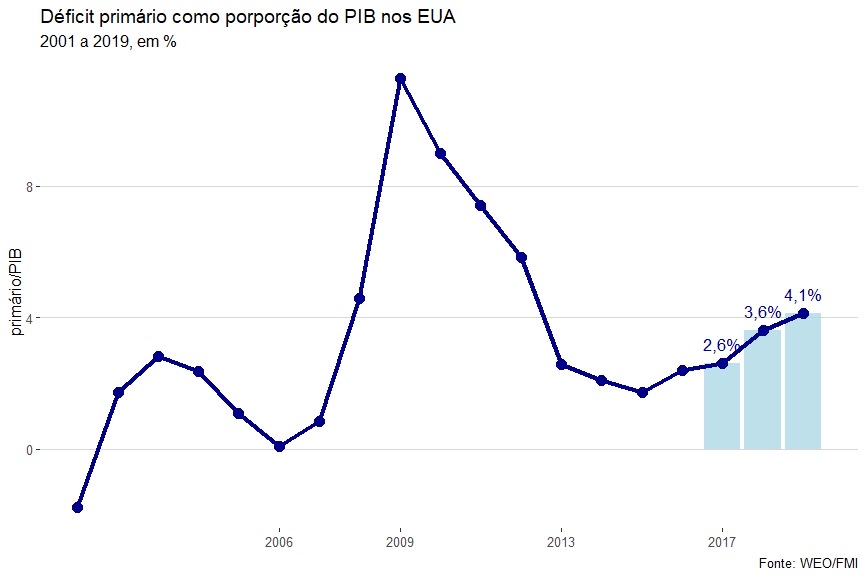

Comecemos a história pelo lado fiscal. Durante o governo Obama, os Republicanos fizeram muitas críticas por conta da política fiscal. As acusações giravam em torno da ideia de que Obama, e Democratas em geral, gastavam demais. De fato, no começo do governo Obama, o déficit primário como proporção do PIB nos Estados Unidos deu um grande salto, uma tendência que vinha do governo Bush e está muito relacionada à Crise de 2008. Porém, depois do pico de 11,3% do PIB em 2009, o déficit primário como proporção do PIB apresentou uma trajetória de queda. No último ano do governo Obama, o déficit primário foi de 2,4% do PIB, número que cresceu até chegar a 4,1% em 2019. Para 2020, a previsão do FMI é que o déficit primário dos Estados Unidos será de 16,7% do PIB, mas aí há de se considerar o efeito da pandemia.

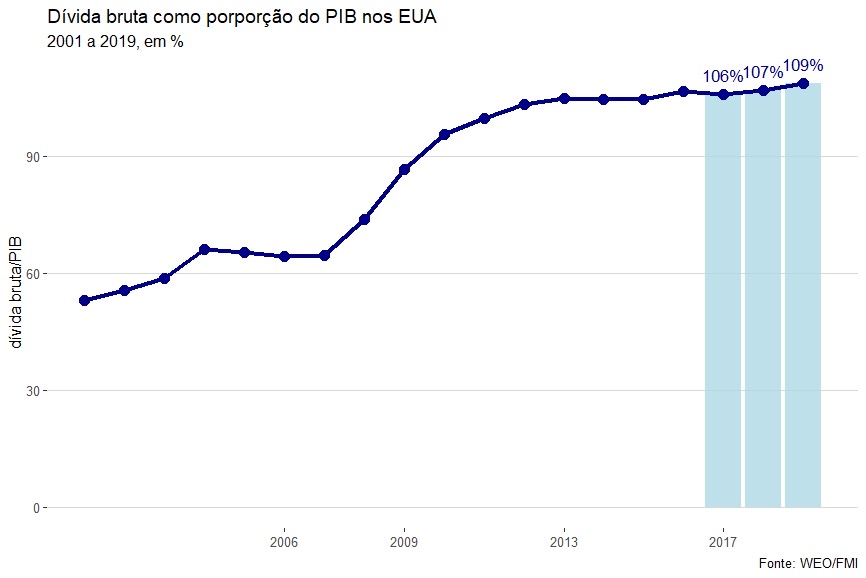

O comportamento do déficit acaba refletido na dívida pública. Após o salto significativo na sequência da Crise de 2008, de 64,7% do PIB em 2007 para 103,3% do PIB em 2012, a dívida pública se estabiliza como proporção do PIB no segundo mandato do presidente Obama, com um aumento em 2016. Durante o governo Trump, a dívida cresce mais que o PIB em todos os anos e chegou a 2019 na faixo de 109% do PIB. Em 2020, a previsão é de que a dívida chegará a 131% do PIB. Mais uma vez, a pandemia tem um efeito central no aumento. Em termos gerais, parece justo dizer que a situação fiscal dos Estados Unidos piorou no governo Trump mesmo antes da pandemia.

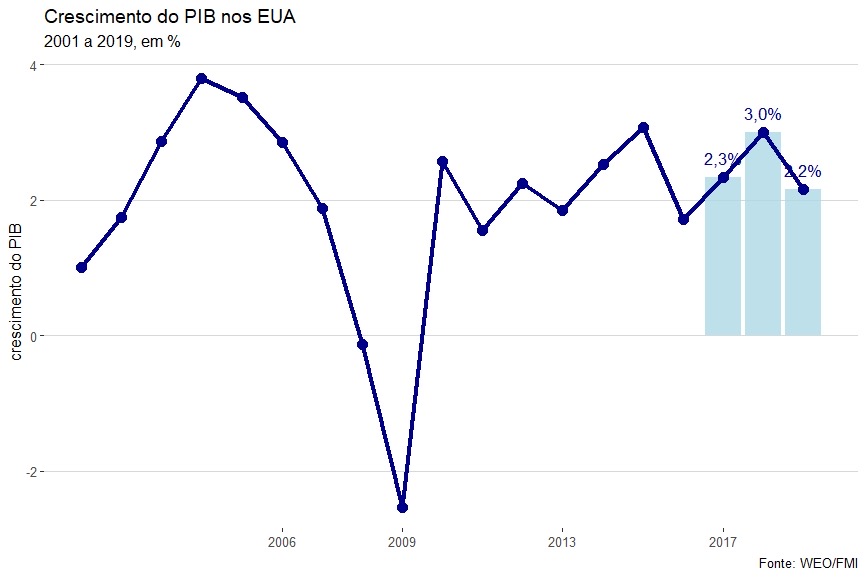

Um dos grandes trunfos frequentemente citados pelos que simpatizam com o Presidente Trump é o aumento do crescimento e a queda do desemprego. A figura abaixo mostra o crescimento dos Estados Unidos. É fato que nos dois primeiros anos do governo a taxa de crescimento do PIB americano aumentou, mas houve perda de fôlego em 2019. A maior taxa de crescimento no governo Trump foi 3% em 2018, número próximo aos 3,1% de 2015 ainda no governo Obama. Para 2020 a expectativa é de queda de 4,3% no PIB americano.

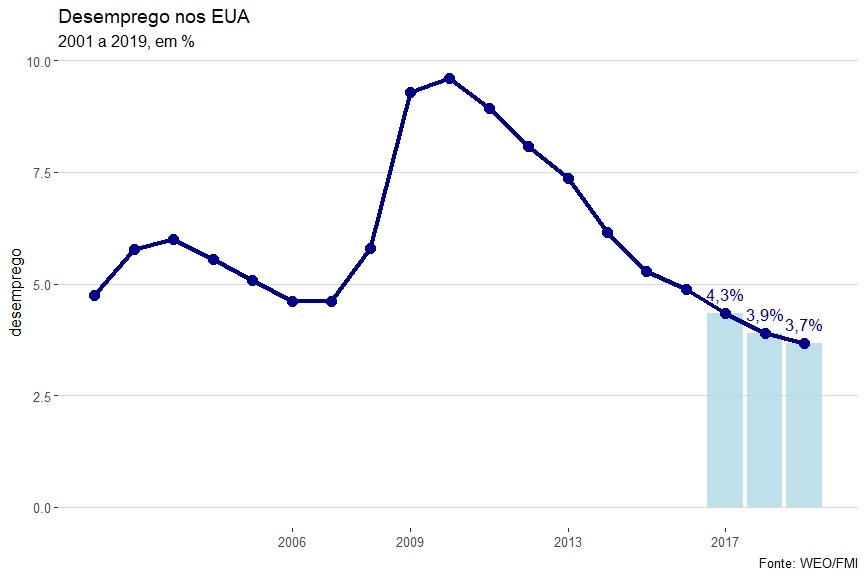

O desemprego no governo Trump segue a tendência de queda iniciada a partir de 2010, chegando a um mínimo de 3,7% em 2019. Olhando os dados fiscais e desemprego, fica a impressão de que havia um estímulo fiscal em uma economia com baixo desemprego, uma estratégia que, como bem sabemos por aqui, pode ser desastrosa no médio/longo prazo. Para 2020, por conta da pandemia, a previsão é que o desemprego fique em 8,9%.

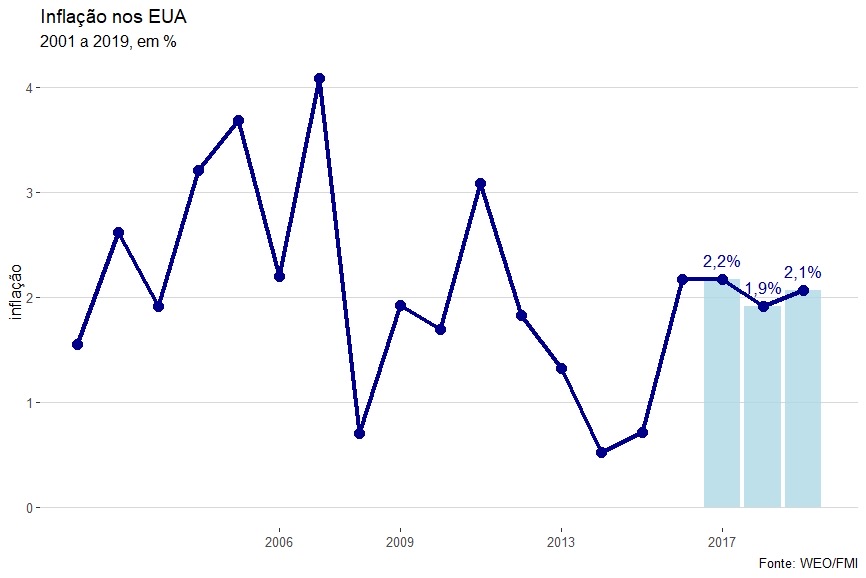

A última variável de que vou falar é a inflação. Em 2008, ano da crise financeira, a inflação nos EUA caiu para 0,7%. Nos primeiros anos do governo Obama, a inflação sobe até chegar a 3,1% em 2011. A partir daí, concomitantemente à estabilização da dívida como proporção do PIB e na sequência da queda no déficit primário, a inflação volta a cair, chegando a 0,5% em 2014. Em 2016, último ano do governo Obama, a inflação foi de 2,2%, número que se repetiu no primeiro ano do governo Trump. Em 2018, a inflação caiu para 1,9% e, no ano seguinte, subiu para 2,1%, onde, segundo as previsões do FMI, deve ficar em 2020.

O balanço do governo Trump, desconsiderando 2020, mostra uma piora no quadro fiscal sem um aparente impacto significativo no crescimento que, em média, foi de 2,5% nos três primeiros anos do Presidente Trump contra 2,4% nos três anos anteriores e 2,5% nos três primeiros anos do segundo mandato do Presidente Obama. O desemprego seguiu a tendência de queda. Para onde a combinação de estímulos fiscais e desempregos baixo levaria, não temos como saber; a pandemia mudou as trajetórias dessas variáveis, mas a experiência sugere que não seria a um lugar bom. A inflação ficou controlada no governo Trump.

O que vai acontecer nos próximos anos? Só o tempo dirá. Republicanos quando estão na oposição costumam impor resistência a políticas que aumentem o déficit do governo. Isso pode ajudar a reverter o aumento do déficit e a estabilizar a dívida como proporção do PIB. Por outro lado, a pandemia impôs gastos e poderá continuar impondo a depender do que vai acontecer nos próximos meses ou anos. Arrisco-me a dizer que só com uma vacina as coisas começarão a voltar ao normal, mas não arrisco dizer quando a vacina vai aparecer, nem muito menos quando (e como) as pessoas serão vacinadas. A pandemia também deve ditar o ritmo de crescimento; é razoável esperar que as economias do mundo cresçam e criem empregos nos períodos seguintes à superação da pandemia.

A inflação vai depender da parte fiscal. Os Estados Unidos testaram o limite de endividamento na crise de 2008; deu certo, mas isso não quer que dizer que não existe limite. Meu médico diz que eu tenho de emagrecer. Ele não sabe dizer o peso máximo que posso ter sem algum problema sério; também não sabe dizer o que vai acontecer se eu chegar nos 160kg e muito menos quanto tempo posso ficar acima dos 150kg impunemente. Ele apenas me diz que em algum momento meu peso vai cobrar um preço da minha saúde. Eu que, apesar de já sentir alguns sinais dessa cobrança, não faço os ajustes necessários para perder peso, acredito nele.